Что такое каско?

Содержание:

- В чём отличие?

- Зачем нужно КАСКО?

- Как работает страховой полис КАСКО?

- КАСКО у популярных страховщиков

- Автокаско в России

- Что такое КАСКО?

- Что сделать перед покупкой полиса

- Как работает КАСКО?

- Дешёвое КАСКО: реально и востребовано

- Страхование КАСКО 2020

- Обязательно или нет нужен полис КАСКО?

- Как сэкономить на КАСКО?

- Какие виды ущерба можно компенсировать?

- Что такое КАСКО

- Условия оформления

- Преимущества данного вида страхования

- Стоит рассмотреть более подробно каждый из пунктов аббревиатуры

- КАСКО у популярных страховщиков

- Частичное каско

- Какие выплаты возможны по полису, если нет подтверждающих справок?

- Что нужно знать перед оформлением полиса КАСКО

В чём отличие?

Главное отличие КАСКО от ОСАГО заключается в объекте страхования.

- В случае с добровольным автострахованием защита распространяется на конкретное транспортное средство.

- «Автогражданка», при соблюдении ряда правил, перекладывает бремя оплаты ремонта чужих повреждённых машин на страховую компанию.

Как несложно догадаться, комплексную защиту интересов автовладельца гарантируют только обе эти страховки.

При этом решить, нужен ли полис КАСКО, можно самостоятельно, а вот «автогражданку» придётся оформить в любом случае. Эксплуатация машины без полиса ОСАГО или его электронной версии – это административное правонарушение. За него предусмотрен штраф. Кроме того, без обязательной автостраховки транспортное средство нельзя зарегистрировать в ГИБДД.

Основное отличие КАСКО от ОСАГО не позволяет привести универсальные советы по покупке автостраховки. Собственнику машины стоит отдельно ознакомиться с нюансами каждого вида страхования. Найти подробные рекомендации по покупке ОСАГО и КАСКО можно в статьях:

Зачем нужно КАСКО?

Для чего нужен полис КАСКО? Данный вид страховки может быть как полным, так и частичным. В первом случае все убытки, связанные с угоном машины, её повреждением, будут компенсированы владельцу в полном объёме, а во втором – будет покрываться лишь долевая часть от общей суммы убытков. Отличительная особенность КАСКО, например, от ОСАГО, заключается в том, что возмещение материального ущерба направлено на защиту личных интересов лица, оформившего полис, и восполняет причинённый ему ущерб в рамках действия договора, тогда как другие виды страхований работают в пользу третьих лиц.

КАСКО необходимо в следующих случаях:

- угон транспортного средства;

- стихийные бедствия, пожары, хулиганские действия сторонних лиц, вызвавшие видимые повреждения корпуса или ходовых характеристик;

- дорожные происшествия и аварии.

Примечательно, что страхователь может самостоятельно определить тот перечень услуг, в которых он нуждается — за исключением случаев, что в рамках действия полиса не относятся к страховым ситуациям. На них не распространяется компенсационное покрытие.

Как работает страховой полис КАСКО?

Страхование автомобиля КАСКО работает следующим образом:

- Оформление проводится только на добровольных началах. Исключение из данного правила распространяется на машины, купленные в кредит, так как на этом настаивают банковские организации, стараясь таким образом финансово себя обезопасить.

- Полная прозрачность проведения процедуры.

- Возможность получения скидок, бонусов и дополнительных преференций в виде оказания незначительных услуг, мелкого ремонта на фоне отсутствия подтверждающих документов из ГИБДД.

Чтобы при необходимости все выплаты были начислены грамотно и в срок, при определении перечня услуг крайне важно обозначить приоритетные позиции, базовые термины и возможные страховые случаи. Существуют моменты, на которые действие страховки не будет распространяться:

Существуют моменты, на которые действие страховки не будет распространяться:

- намеренное причинение материального урона с целью получить денежные средства;

- управление машиной в пьяном виде или под воздействием наркотических препаратов;

- возникновение страховой ситуации за пределами границ действия настоящего полиса.

КАСКО у популярных страховщиков

В каких страховых компаниях наиболее выгодные тарифы? Для сравнения цен, можно воспользоваться онлайн-калькулятором. Интернет-сервисы быстрого сравнения продуктов СК позволяют быстро сравнить хотя бы приблизительные расценки.

Впрочем, и здесь могут возникнуть некоторые сложности. Дело в том, что каждая страховая компания старается предложить несколько выгодных программ и тарифов, чтобы каждый потребитель смог найти что-то для себя. К тому же, учитываются и региональные поправки, о которых мы говорили раньше

Стоит взять во внимание и специализации СК: часто страховщики специализируются только на определенном классе автомобилей

Популярностью среди страхователей пользуются следующие компании:

-

-

-

- Тинькофф Страхование,

- Росгосстрах,

- РЕСО,

- Ренессанс Страхование,

- Согаз,

- ВТБ Страхование,

- Страховая компания МАКС,

- Интач,

- Альянс.

-

-

Многие автолюбители обращаются в Росгосстрах. Онлайн-сервис этой компании позволяет рассчитать стоимость страхования с учетом индивидуальных потребностей. К тому же, компания предлагает разнообразные программы, среди которых – полис для новичков или страховка, покрывающая выплаты, не включаемые в ОСАГО.

Расчет страховки в РЕСО позволяет получить три суммы: стоимость полного полиса, страховка от ущерба и страховка только от хищения. При этом в РЕСО неуплата очередного взноса не приведет к мгновенному расторжению договора – у клиентов есть 15 льготных дней, в течение которых можно произвести оплату.

Быстрый расчет стоимости страховки – не единственный плюс онлайн-калькуляторов. Вы можете оформить полис страхования КАСКО онлайн, даже не переходя на другую страницу. Перенос многих операций в интернет позволяет автовладельцам не беспокоиться о потраченном на поездки в офисы страховых компаний время и вовремя делать взносы, чтобы избежать сложностей на дороге.

Сравнив предложения, вы сможете выбрать наиболее привлекательное для вас. Уточнить информацию о заинтересовавшей вас организации вы можете, почитав отзывы о страховых компаниях в Красногорске, при помощи которых можно оформить КАСКО.

Автокаско в России

В отличие от ОСАГО, тарифы на автокаско в России не устанавливаются Центральным банком Российской Федерации, и у каждой страховой компании есть свои программы со своими собственными базовыми тарифами и поправочными коэффициентами. Каждая компания стремится оптимизировать отношение страховых премий к страховым выплатам, для чего проводится постоянный сбор статистики страховых случаев. На основе статистики устанавливаются страховые коэффициенты, по которым вычисляется стоимость страхования каско для каждого конкретного случая. Предпочтение отдаётся взрослым, опытным водителям, семейным автомобилям, способствующим спокойному стилю вождения. Для таких категорий меньшие риск по ущербу и, соответственно, минимальные тарифы на страхование.

На стоимость (тариф) каско для конкретного автомобиля существенным образом влияют статистика угонов для данной модели в данной местности, стоимость запчастей и нормо-часа на станциях технического обслуживания в данной местности, наличие или отсутствие франшизы, устойчивость данной модели к угонам и наличие специальных противоугонных устройств, опыт и страховая история водителя, объём пакета дополнительных услуг, включаемых по желанию страхователя в полис (эвакуация, сбор документов, выезд аварийного комиссара и пр.).

Расчёт стоимости полиса автокаско можно произвести как в офисе выбранной страховой компании, так и в режиме онлайн с помощью автоматического расчёта. Такой расчёт позволяет узнать приблизительную стоимость полиса для конкретного автомобиля, сравнить предложения от разных страховых компаний с учётом коэффициентов и программ интересующего страховщика и выбрать наиболее выгодный вариант страхования.

Основные участники рынка автокаско в РФ

Таблица «Ренкинг страховщиков по автокаско за 2016 год»

| № | Наименование | Премии, тыс.руб | Доля рынка | Выплаты, тыс. руб | Уровень выплат |

|---|---|---|---|---|---|

| 1 | Ингосстрах | 28 927 119 | 17,0% | 14 034 701 | 48,5% |

| 2 | РЕСО-Гарантия | 28 041 569 | 16,4% | 13 790 925 | 49,2% |

| 3 | Росгосстрах | 22 990 292 | 13,5% | 12 771 820 | 55,6% |

| 4 | ВСК | 13 706 586 | 8,0% | 7 167 212 | 52,3% |

| 5 | Согласие | 13 562 229 | 8,0% | 10 606 471 | 78,2% |

| 6 | АльфаСтрахование | 13 552 156 | 7,9% | 8 046 548 | 59,4% |

| 7 | Ренессанс Страхование | 8 417 571 | 4,9% | 5 293 910 | 62,9% |

| 8 | Согаз | 7 374 105 | 4,3% | 3 200 673 | 43,4% |

| 9 | Эрго | 4 086 346 | 2,4% | 2 226 663 | 54,5% |

| 10 | Энергогарант | 2 941 260 | 1,7% | 1 596 727 | 54,3% |

Таблица «Ренкинг страховщиков по автокаско за 2019 год»

| № | Наименование | Сборы,тыс.р | Кол-во дог-в | Ср.премия,р. | Выплаты, тыс.р. |

|---|---|---|---|---|---|

| 1 | Ингосстрах | 29 837 736 | 613 787 | 48 613 | 16 105 718 |

| 2 | РЕСО-Гарантия | 26 319 609 | 582 719 | 45 167 | 13 657 006 |

| 3 | АльфаСтрахование | 19 868 989 | 396 067 | 50 166 | 11 757 242 |

| 4 | ВСК | 19 741 492 | 411 843 | 47 935 | 10 715 919 |

| 5 | Согласие | 13 239 812 | 263 815 | 50 186 | 8 207 753 |

| 6 | Росгосстрах | 11 068 501 | 392 423 | 28 206 | 8 146 667 |

| 7 | СОГАЗ | 11 048 115 | 118 910 | 92 912 | 4 194 453 |

| 8 | Ренессанс | 10 852 220 | 237 774 | 45 641 | 7 233 195 |

| 9 | ЭНЕРГОГАРАНТ | 3 868 263 | 41 156 | 93 990 | 2 232 681 |

| 10 | Югория | 3 451 043 | 198 373 | 17 397 | 1 933 580 |

Крупные страховые выплаты по автокаско в РФ

Крупные страховые выплаты по автострахованию, данные страховой компании «РЕСО-Гарантия» и издания «Мотор».

| Застрахованный автомобиль | Страховая сумма, руб | Выплата, руб |

|---|---|---|

| Maserati Quattroporte, 2006 г.в. | 2 200 000 | 1 819 200 |

| Lamborghini Murcielago, 2007 г.в. | 10 950 000 | 7 726 000 |

| Mercedes G500, 2012 г.в. | 6 778 000 | 5 498 000 |

| Ferrari FF, 2011 г.в. | 7 000 000 | 4 218 000 |

| Mercedes-Benz CL 63 AMG, 2010 г.в. | 6 802 700 | 5 986 000 |

| Audi Q7, 2011 г.в. | 6 600 000 | 5 577 000 |

| Mercedes-Benz GL 500, 2012 г.в. | 6 078 276 | 5 466 000 |

| Audi S7 Sportback, 2013 г.в | 4 599 000 | 4 027 125 |

| Lexus LS600h, 2010 г.в. | 5 900 000 | 5 723 000 |

| Ferrari F430, 2005 г.в. | 4 300 000 | 4 164 460 |

| Bentley Continental GT Speed , 2008 г.в. | 5 947 000 | 2 417 364 |

| Porsche Panamera Turbo, 2009 г.в. | 6 200 000 | 5 836 520 |

Что такое КАСКО?

КАСКО – это международный юридический термин, который применяется для обозначения любых транспортных средств – наземных, водных или воздушных. Термин пришел в Россию из Европы, а само название восходит к итальянскому слову «casco», который означает «борт» или «щит».

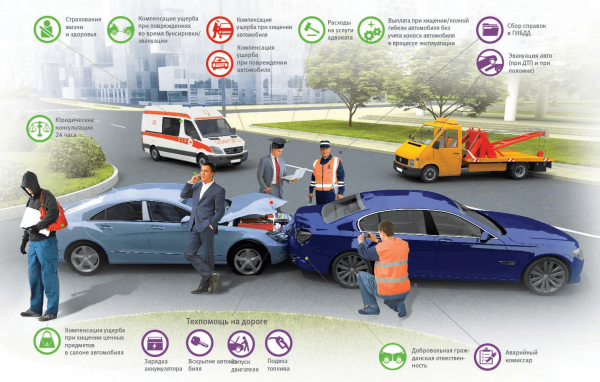

Покупая этот полис, вы можете застраховать ТС не только от ущерба и угона, но и защитить другое дорогое оборудование в авто – магнитолы, сигнализацию и т.д. И на этом преимущества страховки не кончаются:

Компенсация повреждений в ДТП – при этом неважно, кто стал виновником аварии, вы, третьи лица или стихийное бедствие. Страховая компания покроет восстановление автомобиля в любом случае.

Страховка только от угона автомобиля – или только от ущерба

Или все вместе. Если ваше транспортное средство входит в топ самых угоняемых, и при этом вы уверены в своих навыках вождения – выберите одну опцию. Если же автомобиль находится на охраняемой стоянке, то стоит отказаться от риска «Угон» в пользу страховки от нанесенного ущерба.

Страховую сумму можно установить по соглашению сторон, при этом она не уменьшится на протяжении всего срока действия документа.

Вы можете сами выбрать способ возмещения ущерба: выплата его в денежном эквиваленте или же полная оплата восстановления автомобиля в сервисном центре.

Незначительный ущерб можно компенсировать без предоставления справок из ГИБДД.

Дополнительные опции – урегулирование страховых случаев в сервисном центре, эвакуация ТС, помощь на дороге и т.д.

Что можно сказать о минусах? По мнению самих водителей, он только один – это цена. Купить полис и сэкономить очень сложно, поэтому многие страхователи решают отказаться от оформления этого документа. Однако многие банки при оформлении автокредитов требуют в том числе купить полис КАСКО, который редко обходится дешево. И желание водителей сэкономить только понятно.

Что сделать перед покупкой полиса

-

Проверьте лицензию

Убедитесь, что выбранная страховая компания имеет действующую лицензию на автокаско.

-

Изучите термины

«Угон», «хищение», «ущерб», «полная или конструктивная гибель автомобиля» — эти термины страховые компании могут понимать по-разному. Внимательно прочитайте правила страхования, не стесняйтесь задавать вопросы до подписания договора.

Правила страхования — неотъемлемая часть страхового договора: они должны быть прописаны прямо в тексте договора или приложены к нему. Внимательно изучите все условия перед покупкой полиса.

Узнайте требования

В договоре и правилах страхования могут быть условия, которые вы не сможете выполнить. Например, не все закрытые автостоянки имеют охранную систему или имеют, но не могут подтвердить это документами.

Выясните, как действовать

Подробно изучите правила взаимодействия между страховой компанией и вами. Запомните, как быстро и каким образом вы должны сообщить компании о наступлении страхового случая. Невыполнение требований может сократить или вообще отменить выплату.

Уточните сроки возмещения

Как скоро вам выплатят деньги или отремонтируют автомобиль — это лучше выяснить заранее.

Как работает КАСКО?

Застраховать машину по КАСКО можно разными способами. Предложенные компаниями варианты учитывают пожелания людей, позволяя выбрать наиболее подходящие условия страховки. Например, если требуется КАСКО только от угона, то подойдет страховка от ущерба и угона. Это логично, потому что шанс нападения вандалов на вашу машину гораздо выше, чем возможный угон. Доказательством могут послужить автомобили, которые простаивают во дворах по несколько лет, но их никто не крадет. Другое дело, если вы уверены в безопасности машины. При хранении автомобиля в гараже риск кражи становится минимальным, поэтому лучше всего в таком случае выбрать страховку от ущерба.

Важно!

Что касается современной системы КАСКО, то до сих пор у многих людей несколько туманное представление о ней. Обезопасить автомобиль теперь можно не только от ущерба или кражи. Страхованию подлежит отдельное оборудование транспортного средства и даже жизнь и здоровье владельца машины, а также его пассажиров.

Когда уже дело дошло до оформления страховки, необходимо подготовить определенный набор документов. Сделать это лучше заранее, чтобы в нужное время у вас было все готово. К основным документам относятся:

-

Специальный бланк. Он будет выдан вам страховой компанией, однако вы будете должны его правильно заполнить. Чтобы не допустить ошибок в документе, внимательно читайте наименование каждой графы.

-

Паспорт.

-

Водительское удостоверение.

-

Паспорта, доверенности и водительские удостоверения тех лиц, которые совместно с вами управляют автомобилем.

-

Паспорт машины.

-

Свидетельство о ТС, которое можно получить в ГИБДД.

Кроме этих документов, могут понадобиться и некоторые другие. Страховая компания вправе потребовать экспертизу с целью оценить ваш автомобиль. Такие меры могут применяться в тех случаях, когда машина нуждается в ремонте и, откровенно говоря, не выглядит новой. Если транспортное средство является собственностью юридического лица, то необходимо представить соответствующие документы.

Дешёвое КАСКО: реально и востребовано

Сегодня широкое распространение получили так называемые варианты «Мини-КАСКО». Они могут в разы отличаться по стоимости от полноценного полиса, предлагая при этом значительно более скромное покрытие в части рисков или страховых сумм. На фоне текущей экономической ситуации подобные решения приобретают закономерную популярность. Особенно с учётом заметного подорожания «классического» КАСКО за последние пару лет. В качестве аналогии можно упомянуть некоторые случаи покупки мобильных телефонов. Иногда они приобретаются исходя из политики «чтобы звонил». Это может быть связано с финансовыми затруднениями или не востребованностью других опций. Те же самые предпосылки приводят клиентов и к «бюджетному» автострахованию.

Следует отметить, что при покупке Мини-КАСКО от страхователя требуется больше внимания, чем при заключении стандартного договора страхования.

Прежде чем принять решение в пользу эконом-варианта, необходимо тщательно разобраться в его особенностях. Возможные упущения могут стать причиной непонимания продукта и, как следствие, неприятных «сюрпризов» при повреждении авто. С другой стороны, такие страховки позволяют существенно сэкономить, отказавшись от менее актуальных составляющих. А в некоторых случаяхкалькулятор КАСКО выполняет роль «страхового конструктора», предлагая самостоятельно «скомпоновать» желаемые условия.

Страхование КАСКО 2020

Страхование КАСКО пользуется популярностью у автолюбителей уже долгие годы. И на сегодняшний день сложно найти водителя, не имевшего дело с этим видом защиты транспортного средства. Однако, несмотря на все преимущества, многие продолжают отказываться от покупки такого полиса, считая его ненужной тратой денег. Но пользу этого вида страхования сложно оспорить.

Купить полис КАСКО – значит застраховать себя от возможных крупных затрат и даже обеспечить одобрение автокредита в банке. О том, что входит в полис, в чем его преимущества и о способах сэкономить на его оформлении мы расскажем далее.

Обязательно или нет нужен полис КАСКО?

Страхование КАСКО от угона авто и возможного ущерба не является обязательным. Однако это не касается тех случаев, когда транспортное средство приобретается в кредит. Многие банки прописывают данный пункт в условиях договора. Таким образом, покупая машину на заемные средства, вам, вероятно, понадобится страховка КАСКО на новый автомобиль.

Важно!

Однако далеко не все автовладельцы нуждаются в ней и хотят оформить ее. Поэтому даже при покупке автомобиля в кредит, можно избежать страхования. Для этого нужно оформить обычный кредит, который вам выдадут наличными. В таком случае проблемного пункта в договоре наверняка не возникнет. Кроме того, страховка обязательна и для автомобилей такси. Это связано с тем, что без страхового полиса на авто и водителя невозможно получить лицензию на перевозку пассажиров.

Также о надобности страхования следует подумать любителям путешествий. КАСКО не совсем подходит для таких целей, так как данная страховка действует только на территории России. Чтобы безопасно путешествовать за рубежом, стоит задуматься об оформлении зеленой карты. Так называется полис, который обеспечивает страхование водителя и автомобиля за границей. Однако зеленая карта по принципу работы больше похожа на ОСАГО, нежели на КАСКО, так как она защищает только невиновных в ДТП, в то время как другие пострадавшие останутся без выплат.

Как сэкономить на КАСКО?

Рассмотрим варианты, как сэкономить на КАСКО:

- Приобретение полисов ОСАГО и КАСКО у одного страховщика. Страховые компании даже готовы снижать тарифы для тех, кто покупает два типа автостраховки.

- Застраховать транспортное средство можно частично. Если дома есть гараж, а на работе – охраняемая стоянка, то стоит застраховаться только по риску «Ущерб». Или наоборот, если на дорогах вы в своих силах уверены, то выбирайте риск «Угон», если ни днем, ни ночью нет охраняемого места парковки.

- Выбирайте правильно лиц, допущенных к управлению своего автомобиля. Водителей с минимальным стажем лучше не допускать за руль своего транспортного средства, ведь по статистике 75% всех аварий происходит с теми, у кого нет и 3-х лет стажа. При этом в полис ОСАГО можно вписать любых водителей, так как разница на ОСАГО не будет так значительна.

- Рассмотрите варианты страхования авто с франшизой. Но помните, что франшиза – это та часть убытка, которую страховщики не выплатят, зато цена на КАСКО заметно снизится. Франшиза бывает двух видов, может иметь разные суммы, поэтому перед заключением договора страхования обязательно все выясните у сотрудников страховой компании.

- Компенсация расходов в денежном виде при наступлении страхового события позволит немного сэкономить на КАСКО, так как страховые компании всегда применяют повышающие коэффициента за ремонт на сервисе.

- Единовременная и наличная оплата также могут влиять на стоимость КАСКО у некоторых страховщиков.

Какие виды ущерба можно компенсировать?

Автомобильное страхование: виды, условия, отзывы

Автомобильное страхование: виды, условия, отзывы

Начнем с того, что КАСКО – это вид добровольного страхования. Оно бывает частичное и полное – смотря, сколько страховых случаев включено в полис

Дорога – это в том числе и источник постоянной опасности, поэтому лишиться своего транспортного средства из-за не внимательности других водителей или собственной неосторожности очень неприятно. Однако, как говорят, от случайностей и аварий никто не застрахован

Чтобы компенсировать затраты на возможный ремонт и восстановление авто как раз-таки и приобретается этот полис. Данный вид страховки учитывает все возможные ситуации и зависит от вида происшествия.

Возмещение может быть:

- полное (если машину угнали или она не полежит починке);

- частичное – при ущербе, в виде ремонта станции техобслуживания или в виде выплаты.

Полное

- пожара;

- столкновения;

- стихийного бедствия

- опрокидывания;

- падения различных тяжелых предметов;

- наезда;

- падения с высоты;

- взрыва.

Частичное — будет защищать от тех вышеперечисленных случаев, которые владелец авто укажет в договоре. Понятно, что такая страховка будет стоить гораздо дешевле.

Что такое КАСКО

«Комплексное автомобильное страхование кроме ответственности» – именно так расшифровали каждую букву непонятного слова автомобилисты. И поступили неправильно. Ведь на самом деле это никакая не аббревиатура, а термин, касающийся не только четырёхколёсных средств, но и других видов транспорта от ущерба, хищения или угона.

Слово «каско» есть во многих языках и аббревиатурой не является. С французского casque переводится «каска». Именно так ещё в XIX веке называли средство защиты солдат. Вот и КАСКО в современном понятии финансово защищает автовладельца.

Casco с итальянского языка переводится «борт». И правда, этот вид страхования распространяется не только на автомобили и грузовики, но и на борта самолётов или судов.

Испанцы словом casco называют череп. На самые первые экземпляры машин, выпущенные местным автопромом, действительно наносили череп с помощью трафарета. Это делалось для того, чтобы повысить бдительность пешеходов. Даже первоначальные полисы каско украшались этой ужасной картинкой.

@4.bp.blogspot.com

@4.bp.blogspot.com

Какую из версий считать правильной? Можете выбирать по собственному желанию.

Условия оформления

КАСКО — это добровольное страхование, причём компания, заключающая сделки, не наделена правом диктовать своим потенциальным клиентам требования, определять процентные ставки, не регламентированные законодательными актами и нормативными документами.

Условиями оформления полиса являются:

- требования к автомобилю – можно застраховать отечественные и иностранные модели в возрасте не старше 10 лет;

- системы противоугона – это может быть любой способ защиты, но его присутствие для заключения сделки обязательно;

- расчёт страховых выплат – проводится экспертная оценка;

- дополнительные требования и условия – начисление коэффициентов, определяющих износ, размер компенсационных выплат при отсутствии противоугонной системы, наличие или отсутствие «зеленой карты»;

- возможность участия в программе авторизованных сервисных центров в тех случаях, когда клиент согласен не на материальную компенсацию, а предпочитает восстановительные или ремонтные работы;

- возможность оформить полис в рассрочку с выплатой равными долями;

- применение франшизы;

- определение срока вступления в действие договора страхования – нередко имеют место случаи, когда взнос полностью оплачен и получен компанией, а полис не набирает юридической силы, поскольку машина не прошла акт осмотра (данный нюанс обязательно должен быть прописан в соглашении);

- определение момента наступления страхового случая – перечень позиций, приемлемых для владельца автомобиля, оговаривается с сотрудниками компании на этапе оформления договора (после факта его подписания пункты документа не могут быть изменены ни одной из сторон-участников процесса).

И последнее условие – перечень документов. Он должен быть максимально полным и соответствовать всем нормативным требованиям.

Преимущества данного вида страхования

Главной его особенностью является возмещение владельцу расходов на ремонт транспортного средства, вне зависимости от того, виноват он в дорожном приключении или нет. Также СК компенсирует стоимость машины в случае угона.

По сравнению с другими видами страхования, КАСКО имеет ряд положительных моментов:

- В случае угона вы получаете компенсацию при любом раскладе. Откажет СК, разве что вы оставите свою машину с открытыми дверями и ключом в замке зажигания.

- Денежная компенсация выплачивается при любом повреждении авто другими людьми.

- Оплате подлежат и вредоносные действия третьих лиц – поджог или кража деталей и механизмов (кроме повреждения грузов или хищения предметов из салона). Подобные неприятности страхуются с помощью карго.

- Стихийное бедствие – камнепад и прочее – тоже подпадает под КАСКО. Вот только за ущерб, нанесённый ядерным взрывом или другими военными действиями, компенсация не предусмотрена.

- Даже восстановление лакокрасочного покрытия подлежит оплате страховщиками, если подобное описано в договоре.

При отсутствии полиса КАСКО вам придётся решать вопрос компенсации за ремонт после аварии в суде. И только в случае невиновности в ДТП. А если заварушку на трассе устроили вы сами, то получить деньги вообще не получится.

@i2.wp.com

@i2.wp.com

Стоит рассмотреть более подробно каждый из пунктов аббревиатуры

- Комплексным данное страхование названо в силу того, что позволяет рассчитывать на выплаты не по одному, а нескольким возможным рискам, с которыми владельцу автомобиля предстоит столкнуться во время его эксплуатации. Выплаты осуществляются в случаях, когда был зафиксирован факт повреждения средства передвижения, либо его угон. Стоит отметить, страхование не включает в себя оговоренную ответственность за компенсацию средств перед третьими лицами, либо утраты сопутствующего груза.

- Автомобильным страхование можно назвать скорее чисто условно, ведь помимо данного вида транспортных средств, предусмотрены также выплаты компенсации на равных правах при повреждении судна, авиатранспорта или железнодорожного состава, локомотива, вагонов. Но все, же основной акцент делается именно на компенсационных выплатах владельцам автомобилей, что и подчеркивается в аббревиатуре.

- Если с определениями «Страхование» и «Кроме» все понятно, они в расшифровке не нуждаются, то понятие «Ответственность» следует рассмотреть более подробно. Компенсация причиненного ущерба осуществляется в полном объеме, при этом фактор вины владельца в данном случае роли не играет. Это касается также ситуаций, когда ущерб автомобилю был причинен третьими лицами, либо стал следствием пожара, различных других стихийных бедствий. Правда стоит сделать небольшую оговорку, по возможным дополнительным рискам страховка оформляется отдельно, при этом ее сумма незначительная.

Видео: Что такое КАСКО простыми словами

Стало понятно, как расшифровывается КАСКО, то новая ли это аббревиатура, или она имеет свои вполне закономерные корни. Чтобы понять это, стоит всего лишь проанализировать аналогичные слова и словосочетания в словарях иностранных языков. И, как, оказалось, находим мы следующее:

- Французское Casque – именно так называлась армейская каска во Франции в начале 19-го века. В данном случае можно полностью согласиться, страхование не обеспечивает безопасность самого владельца и автомобиля, но может обеспечить защиту финансовых интересов.

- Итальянское Casco – на данном языке обозначает борт. В этом случае слабым, но сравнением можно назвать то, что помимо автомобилей предусмотрена возможность страхования бортов, а именно самолетов, судов.

- Испанское Casco, переводится как череп. Если заглянуть в историю возникновения и развития автомобилей, то можно отметить, черепа наносили через специальный трафарет на поверхность кузова автомобиля в Испании, чтобы предупредить пешеходов об опасности. На первых страховых полисах КАСКО также наносилось изображение черепа. Простое совпадение это, либо закономерность, спросите вы?

- Английское Cascade, совсем уже невероятный способ как расшифровать КАСКО, так как это слово поясняется как отработка имитации падения, в частности во время выполнения определенных акробатических трюков. Хоть и все же можно найти некоторое сходство терминов, ведь в автомобильном мире, КАСКО это фактически только лишь своеобразная имитация причиненного материального ущерба, так как он возмещается страховой компанией.

КАСКО у популярных страховщиков

В каких страховых компаниях наиболее выгодные тарифы? Для сравнения цен, можно воспользоваться онлайн-калькулятором. Интернет-сервисы быстрого сравнения продуктов СК позволяют быстро сравнить хотя бы приблизительные расценки.

Впрочем, и здесь могут возникнуть некоторые сложности. Дело в том, что каждая страховая компания старается предложить несколько выгодных программ и тарифов, чтобы каждый потребитель смог найти что-то для себя. К тому же, учитываются и региональные поправки, о которых мы говорили раньше

Стоит взять во внимание и специализации СК: часто страховщики специализируются только на определенном классе автомобилей

Популярностью среди страхователей пользуются следующие компании:

-

-

-

- Тинькофф Страхование,

- Росгосстрах,

- РЕСО,

- Ренессанс Страхование,

- Согаз,

- ВТБ Страхование,

- Страховая компания МАКС,

- Интач,

- Альянс.

-

-

Многие автолюбители обращаются в Росгосстрах. Онлайн-сервис этой компании позволяет рассчитать стоимость страхования с учетом индивидуальных потребностей. К тому же, компания предлагает разнообразные программы, среди которых – полис для новичков или страховка, покрывающая выплаты, не включаемые в ОСАГО.

Расчет страховки в РЕСО позволяет получить три суммы: стоимость полного полиса, страховка от ущерба и страховка только от хищения. При этом в РЕСО неуплата очередного взноса не приведет к мгновенному расторжению договора – у клиентов есть 15 льготных дней, в течение которых можно произвести оплату.

Быстрый расчет стоимости страховки – не единственный плюс онлайн-калькуляторов. Вы можете оформить полис страхования КАСКО онлайн, даже не переходя на другую страницу. Перенос многих операций в интернет позволяет автовладельцам не беспокоиться о потраченном на поездки в офисы страховых компаний время и вовремя делать взносы, чтобы избежать сложностей на дороге.

Сравнив предложения, вы сможете выбрать наиболее привлекательное для вас. Уточнить информацию о заинтересовавшей вас организации вы можете, почитав отзывы о страховых компаниях в Пушкино, при помощи которых можно оформить КАСКО.

Частичное каско

Этот вид страховки подразумевает страхование автомобиля от ущерба – возможного повреждения (вплоть до полной гибели) автомобиля и его частей. Отличие частичного от полного каско заключается в том, что в него не входит страхование машины от угона и хищения.

Как правило, в частичное каско страховые компании включают причинение ущерба автомобилю в результате:

- столкновения, наезда, опрокидывания, падения, возгорания по причине дорожно-транспортного происшествия (ДТП), падения в воду и провала под лед;

- воздействия камнями или иными предметами, отлетевшими от колёс другого транспортного средства, провала под лёд или дорожное покрытие, обрушения элементов дорог, мостов, переходов и т.п.;

- пожара, удара молнии, взрыва;

- стихийного бедствия (землетрясения, обвала, оползня, селя, внезапного выхода подпочвенных вод, бури, обильного снегопада, вихря, урагана, тайфуна, шторма, смерча, извержения вулкана, наводнения, града, паводка, оседания и просадки грунта как следствия выше перечисленных явлений, необычных для данной местности атмосферных явлений);

- падения на ТС посторонних предметов, в том числе деревьев, снега и льда, залива;

- противоправных действий третьих лиц, за исключением хищения ТС, его частей или дополнительного оборудования;

- действий животных.

Стоит учитывать, что точный перечень страховых случаев по неполному каско необходимо согласовывать со своим страховщиком. Не редки случаи, когда страховая компания под этим видом понимает страхование по сокращённому перечню рисков (к примеру, все виды противоправных действий третьих лиц и ещё несколько пунктов из стандартного списка) или, наоборот, включает ущерб, нанесённый установленному дополнительному оборудованию.

Заключая договор страхование по любому виду каско, вы страхуете автомобиль на определённую сумму, которая не может превышать рыночной стоимости автомобиля. Все, что свыше, – по любому договору страхования признаётся ничтожным.

Совет Сравни.ру: Очевидно, что стоимость страховки по полному и частичному каско будет сильно отличаться. Однако подобрав правильный набор необходимых вам опций, вполне реально найти страховку по приемлемой цене. Просто не поленитесь потратить время, чтобы сравнить цены на один и тот же полис в разных страховых компаниях. В этом вам поможет калькулятор каско.

Какие выплаты возможны по полису, если нет подтверждающих справок?

Многие страховые фирмы сегодня предлагают включить в договор пункт о возможной выплате при отсутствии соответствующих документов из ГИБДД. Это очень удобно, с одной стороны, особенно если авто не очень повреждено. Однако необходимо учитывать множество нюансов. Например, большинство страховщиков будет компенсировать без справок только совсем незначительные повреждения автомобиля. К тому же, количество обращений за выплатой в КАСКО (расшифровка была приведена выше) и сам размер выплаты ограничены определенным лимитом. В категорию незначительных попадают: повреждения фар, стекол, небольшие дефекты кузова. Незначительными страховщики считают ущерб в пределах 3-5 процентов от суммы страховки, но не больше определенного абсолютного размера (лимита). В договоре оговаривается также количественная составляющая: то есть компания предлагает без справок однократно отремонтировать одну деталь. Это значит, что если, к примеру, будут нуждаться в ремонте дверь и кузов, то уже без справок не обойтись. Многие страховщики рассчитывают на то, что человек в подобной ситуации понадеется на компенсацию без предоставления документов и не станет их брать. А когда выяснится, что бумага обязательно нужна, то уже может быть поздно.

Что нужно знать перед оформлением полиса КАСКО

Каждый владелец автомобиля должен знать как можно больше информации о полисах КАСКО: что это такое, какие дает преимущества, как можно сэкономить. Перед заключением договора следует сразу спросить у сотрудников страховой компании, что делать в той или иной ситуации, как уведомить страховщика о страховом случае, какие нужны справки и т.д.

Также вам, наверняка, будет интересно узнать, какую страховку лучше выбрать при ДТП – КАСКО или ОСАГО?

Страховых компаний, которые занимаются автострахованием на нашем рынке, огромное количество. Лидерами являются Росгосстрах, Ингосстрах, АльфаСтрахование, Ресо, Согласие. Эти страховые компании уже давно работают на рынке, имеют крупных клиентов и хорошую репутацию. Цены у них выше, чем у мелких региональных компаний, но зато они предлагают услуги отличного качества.

Также при выборе программы по КАСКО можно обратиться к помощи страхового агента или квалифицированного брокера, которые произведут расчеты сразу по нескольким страховым компаниям. Однако следует помнить, что платить за КАСКО придется из своего кармана, поэтому решать где застраховать машину нужно самостоятельно.