Стоимость страхового полиса после аварий для осаго и каско

Содержание:

- Реально ли купить ОСАГО после ДТП?

- Какой коэффициент повышает стоимость

- Обращение в страховую компанию по ОСАГО после ДТП

- Калькулятор ОСАГО

- Стоимость ОСАГО в страховых компаниях:

- Причины обнуления КБМ

- Как изменится КБМ после аварии при вине водителя?

- Как долго действует повышающий коэффициент?

- Можно ли избежать увеличения цены полиса ОСАГО после ДТП?

- Случай из практики Верховного суда

- Реально ли купить ОСАГО после ДТП?

- Страховые коэффициенты при ДТП

- Свяжитесь со страховщиком

- Не ремонтируйте автомобиль

- Возьмите у потерпевшего расписку

- Контактируйте с потерпевшим

- Нюансы

- Сколько действует повышающий коэффициент?

- Как рассчитывается коэффициент бонус-малус

Реально ли купить ОСАГО после ДТП?

С одной стороны, решение Верховного суда логично, так как пострадавший не виноват в том, что виновник ДТП своевременно не позаботился о покупке автогражданки. С другой стороны, создан прецедент, который мог бы открыть для мошенников новый способ обогащения. Но реально ли сегодня приобрести полис ОСАГО после аварии?

В случае с электронной страховкой этот вариант отпадает, так как полис е-ОСАГО начинает действовать через три дня с момента оплаты. Трехдневная отсрочка была введена для борьбы с мошенниками, которые покупают ОСАГО через смартфон прямо на месте дорожной аварии.

Однако остаются страховые агенты и офисы страховщиков.

Сейчас вряд ли какой-то агент пойдет на подлог даже ради близкого родственника, так как испорченная биография однозначно поставит крест на его карьере.

Какой коэффициент повышает стоимость

Действующим законодательством установлены несколько коэффициентов, влияющих на стоимость страхования гражданской ответственности водителей. Их совокупностью определяется конечная цена страхового полиса.

Фактически коэффициенты призваны служить сохранению материального баланса страховщика: чем выше его риск, тем большая стоимость услуг назначается страхователю. С другой стороны, это также можно приравнять к мерам ответственности для водителей, не соблюдающих безопасность дорожного движения, что выражается в более высокой плате по ОСАГО, а также к поощрению тех участников дорожного движения, которые стремятся к безаварийному вождению, поскольку для них стоимость страховки уменьшается с каждым периодом, в течение которого ими не было допущено дорожно-транспортных происшествий.

Непосредственное отношение к нарушениям, повлекшим аварии, имеют следующие коэффициенты:

- ТК — территориальный коэффициент, который рассчитывается исходя из того, насколько часто происходят ДТП в населенном пункте, где зарегистрировано транспортное средство страхователя. Чем больше город, тем активнее в нем движение, больше автомобилей, и, как следствие, выше риски страховой компании, чьи клиенты могут стать участниками происшествия на дороге. Чаще всего жители небольших городов платят меньше, чем жители крупных населенных пунктов с высокой статистикой аварийности на дорогах. Минимальный коэффициент составляет 0,6 единиц, максимальный — 2,1.

- КН — зависит от субъективного поведения застрахованного лица по выполнению им пунктов подписанного договора страхования. К действиям, свидетельствующим о несоблюдении условий договора, относятся умышленное совершение действий, ставших причиной ДТП, а также оставление места ДТП. Стандартно указанный коэффициент равен единице. При отсутствии нарушений со стороны страхователя коэффициент не подлежит изменению, но если зафиксированы нарушения, он повышается до полутора единиц.

- КВС – определяется характеристиками самого водителя. Наиболее надежными и безопасными водителями считаются люди старшего возраста и с большим стажем вождения. Данный коэффициент рассчитывается из возраста водителя и его стажа. Например, для молодежи в возрасте до 22 лет со стажем до 3 лет указанный коэффициент составляет 1,8 единиц. Для граждан старше 22 лет с более внушительным опытом вождения КВС равен 1.

- Основным в данной классификации стоит назвать коэффициент КБМ — этот показатель находится в прямой зависимости от количества дорожных происшествий, виновником которых стал владелец страхового полиса. Каждому водителю страховая компания присваивает класс вождения, который изменяется с наступлением или отсутствием страховых случаев. В зависимости от числа замеченных ДТП коэффициент КБМ может колебаться от 0,5 до 2,45 единиц.

Обращение в страховую компанию по ОСАГО после ДТП

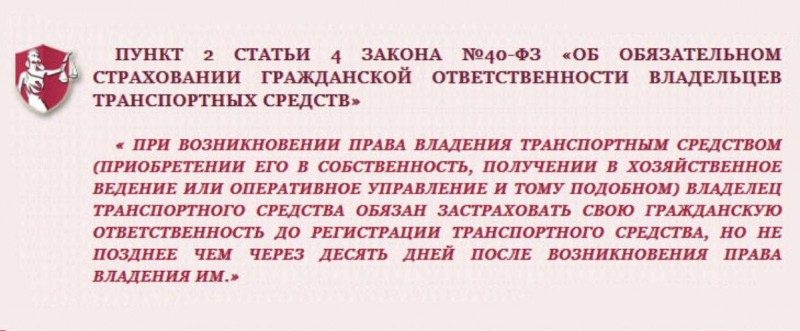

Юридическая область, связанная с обязательным страхованием автомобильной гражданской ответственности, меняется крайне динамично последние несколько лет. Нововведения произошли и за последний год. Так, срок обращения в страховую компанию по ОСАГО в 2018 году составляет 5 дней, а не 15, как раньше. Не стоит затягивать с подачей документов, а лучше всего проинформировать страховщика сразу же, как случилось ЧП, дабы не истёк срок обращения в страховую.

Ещё одним изменением в сфере оформления компенсаций по страховке является исключение необходимости известить страховщика второй стороны в срок обращения в страховую компанию по ОСАГО 2018 года. Напомним, что раньше для гарантии получения денег для восстановления автомобиля требовалось позвонить не только службу страхования клиента, но и компании второго человека, участвовавшего в аварии. Теперь все заботы по изысканию средств на ремонтные работы возлагаются на агентство, у которого куплен страховой полис.

Полезный материал:

Документы для обращения по ОСАГО после ДТП

Время рассмотрения заявки на выплату в страховой

Следует отметить, что изменились не только сроки обращения по ОСАГО после ДТП автолюбителей, но и временные рамки для рассмотрения направленных обращений. До 2018 года сотрудники страхового агентства имели 30 календарных дней на то, чтобы выяснить нюансы дорожной истории и принять решение, в какой мере будет возмещён ущерб и будут ли выданы финансы в целом. Теперь срок обращения в страховую после ДТП в 2018 году сокращён, а также уменьшено время на рассмотрение — 20 дней по календарю.

Когда закончатся сроки обращения по ОСАГО после ДТП и заявка будет рассмотрена, средства должны быть выплачены незамедлительно. То есть, водитель должен получить финансирование не позднее двадцатого дня после случая на дороге. Если период получения выплат растягивается, гражданин имеет полное право претендовать на дополнительные выплаты в виде начисляемых страховой компании штрафов.

Как видно, закон изменился в лучшую сторону для автовладельцев, и, несмотря на то, что срок обращения в страховую после ДТП в 2018 сократился с 15 до 5 дней, вся процедура стала значительно мобильнее. Теперь компания имеет право взять на себя хлопоты по определению места, где будет производиться коррекция машины, а также транспортировать средство передвижения туда. Это позволяет хозяину авто полностью отвлечься от тягот, связанных с аварией, и забрать в конце обновлённый и исправный автомобиль.

Срок предоставления решения по обращению в 2018

Сообщить о результатах проведённого расследования страховщики обязаны в течение 20 дней. Не предоставив письменные документы, подтверждающие отказ от выделения финансирования на ремонт, организация будет вынуждена выплатить клиенту компенсацию за ожидание в объёме 0,5% от суммы предполагаемой выплаты за каждый день сверх нормы. Подобное ужесточение закона мотивирует учреждения страхования более качественно и оперативно проводить работу, оплачиваемую из кошелька простого населения.

В текущем году, для выплаты по ОСАГО после ДТП достаточно обратиться в собственную страховую компанию. Страховую виновника уведомляет ваш страховщик.

В текущем году, для выплаты по ОСАГО после ДТП достаточно обратиться в собственную страховую компанию. Страховую виновника уведомляет ваш страховщик.

Не рекомендуется обращаться в судебные органы сразу же, как истёк срок давности рассмотрения заявления на выплату финансов, ведь изменения в законодательстве коснулись и данной сферы. Теперь обязательной является попытка мирного решения вопроса по поводу компенсации за чрезмерное ожидание. Потребитель обязан самостоятельно попробовать получить средства от компании. Для этого нужно:

- направить письменное обращение с просьбой возместить ущерб за ожидание больше положенного по адресу страховой службы;

- зарегистрировать дату направления письменного уведомления;

- выждать 5 дней, положенных компании для ответа на подобного рода бумаги.

Лишь после истечения пятидневного срока имеет смысл обращаться в государственные органы. Без попытки урегулировать конфликт до судебного разбирательства, в рассмотрении иска гражданину будет отказано.

Калькулятор ОСАГО

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Результаты полученные на калькуляторе будут сохранены в Вашем личном кабинете.

Вы всегда сможете их посмотреть и сделать еще один расчет

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Причины обнуления КБМ

Причины, по которым может произойти обнуление коэффициента бонус-малус, достаточно многообразны. Причем всю их совокупность можно разделить на две большие группы:

- Объективные причины, на которые водитель или страховая компания никак не может повлиять, так как это не предусмотрено правилами обязательного страхования автогражданской ответственности.

- Ситуации, при которых обнуление КБМ является неправомерным. В этом случае водитель имеет полное право вернуть свою скидку по ОСАГО.

Более подробно обе группы причин потери коэффициента бонус-малус описаны ниже по тексту.

Когда слетевший КБМ нельзя восстановить?

Можно назвать три основные ситуации, при которых водителю не удастся законным способом вернуть потерянную скидку по КБМ. Речь идет о следующих случаях:

- в течение года по вине водителя произошла авария – в этом случае его по закону должны лишить скидки за безаварийную езду. Единственным способом ее постепенного восстановления будет полное соблюдение всех правил дорожного движения в последующие периоды,

- если страхователь принял решение внести изменения в свой полис в части замены ограниченного количества водителей, допущенных к управлению машиной, на неограниченное,

- водитель допустил перерыв более 1 года между окончанием прошлой страховки ОСАГО и покупкой новой. К примеру, в течение 2 лет не оформлял автогражданку,

Когда обнулившийся КБМ можно и нужно восстанавливать?

Помимо ситуаций, когда вернуть обнулившийся КБМ не представляется возможным, также нередко происходят случаи, при которых водитель имеет полное право добиваться возврата своей слетевшей скидки по ОСАГО. Сюда можно отнести следующие обстоятельства:

- внесение ошибочных сведений оператором при покупке новой страховки ОСАГО,

- переход в другую страховую компанию,

- замена водительского удостоверения (более подробно об этом написано ниже),

- мошеннические действия со стороны страховщика (некоторые нечестные организации специально присваивают водителю КБМ выше его реального значения, что приводит к потере скидки).

Обнуление при замене прав

Одной из частых причин обнуления КБМ является замена водительского удостоверения. Например, в случае смены фамилии водителем женского пола в связи с вступлением в брак.

Согласно установленным правилам, в случае замены этого документа страхователь должен направить в страховую компанию соответствующее заявление, указав в нем реквизиты старого и нового водительских удостоверений.

Некоторые автовладельцы забывают об этом условии. Однако при попытке купить страховку на следующий период обнаруживают, что у них обнулился КБМ, то есть стал равен 1 (скидка 0 %).

Как изменится КБМ после аварии при вине водителя?

Насколько изменится стоимость полиса ОСАГО при безаварийной езде или, напротив, после ДТП по его вине, автовладелец может определить самостоятельно. Страховые компании используют значения КБМ, которые рассчитываются по специальной таблице. Стартовым является коэффициент бонус-малус, равный единице.

Значения коэффициента бонус-малус

таблица скроллится вправо

| Значение Кбм на началодействия полиса | Значение Кбм в зависимости от количестваобращений за возмещением | ||||

|---|---|---|---|---|---|

| — | Нет | Одно | Два | Три | Более трех |

| 2 | 3 | 4 | 5 | 6 | 7 |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Из таблицы видно, что при расчёте КБМ во внимание принимаются:

- класс, присвоенный водителю на начало очередного периода;

- количество возмещений, произведённых в течение года.

Изначально автовладельцу присваивается коэффициент, равный единице. В последующие годы КБМ может снижаться или повышаться, что удешевляет или делает дороже полис ОСАГО.

Изменение КБМ производится в большую или меньшую сторону в зависимости от попадания клиента в ДТП, которое привело к выплате страхового возмещения. Для начинающего автовладельца эти изменения будут выглядеть следующим образом:

- езда без аварий приведёт к снижению КБМ, который на будущий год составит 0,95, то есть полис ОСАГО на следующий год будет оформлен со скидкой 5%;

- при одной аварии КБМ возрастет до 1,55, стоимость страховки повысится на 55%;

- при двух и более ДТП КБМ вырастет до максимума, равного 2,45, что означает рост стоимости полиса на следующий год на 145% по сравнению с предшествующим годом.

К автовладельцам с длительной историей безаварийной езды страховые компании относятся гораздо более лояльно, чем к начинающим водителям. При попадании в ДТП для клиентов с опытом грозит лишь снижение ранее предоставленной скидки по полису ОСАГО.

Из приведённой таблицы видно, что совершение даже одного ДТП, не говоря уж о нескольких, снижает уровень скидки, чем повышает его безаварийная езда. Подход довольно жёсткий, но зато хорошо дисциплинирующий участников дорожного движения.

Выберите тип ТС

Легковыеавтомобили

Легковыетакси

Маршрутныеавтобусы

Автобусы ≤ 16 мест

Автобусы> 16 мест

Грузовые авто≤ 16 тонн

Грузовые авто> 16 тонн

Тракторыи строит. техника

Мотоциклы

Троллейбусы

Трамваи

Рассчитать ОСАГО

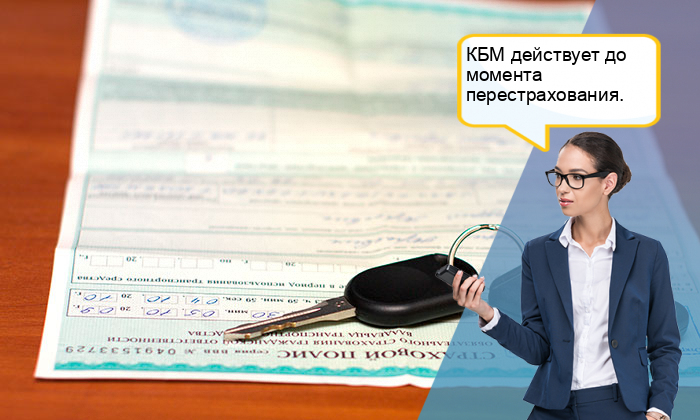

Как долго действует повышающий коэффициент?

Сколько действует коэффициент бонус-малус? Значение КБМ пересматривается один раз в год, в процессе оформлением нового полиса ОСАГО для каждого конкретного страхователя-автовладельца.

Следует иметь в виду, что сведения об участии конкретного автовладельца в ДТП вносятся в общий информационный ресурс, к которому имеют доступ все страховые компании. Поэтому смена одной страховой компании на другую после истечения срока действия полиса с целью избежать пересмотра КБМ и понижения класса не принесет водителю-хитрецу ожидаемого результата.

Можно ли избежать увеличения цены полиса ОСАГО после ДТП?

Не все аварии приводят к перерасчёту стоимости полисов ОСАГО путём применения повышающих коэффициентов. Класс не будет понижаться, если клиент попадёт в ДТП, но будет признан невиновным и пострадавшим от действий другой стороны.

Роста стоимости полиса ОСАГО можно избежать и при исключении виновника ДТП из перечня водителей, которым будет разрешено управлять транспортными средствами на следующий год.

Случай из практики Верховного суда

В 11: 40 11 августа 2017 года водитель автомобиля Honda Civic допустил столкновение с припаркованной машиной марки Kia. Полиса ОСАГО у виновника ДТП не было, поэтому сразу после аварии он направился за заветным документом в офис «АльфаСтрахования».

Сотрудник страховой компании выполнял свои обязанности не слишком ответственно, поэтому указал, что действие полиса начинается с 0:00 11 августа 2017 года.

Факт приобретения страховки после ДТП установлен в судебном порядке и не оспаривается виновником аварии.

Собственник Kia обратился за возмещением 327 тысяч рублей ущерба. «АльфаСтрахование» отказало в выплате на основании того, что на момент ДТП полис не действовал. Пострадавшая сторона обратилась за помощь в суд.

Предыстория

До Верховного суда дело рассматривали в трех инстанция: Ленинском районном суде Санкт-Петербурга, Судебной коллегии городского суда Санкт-Петербурга и Президиуме городского суда Санкт-Петербурга.

Первая инстанция обязала страховую компанию выплатит возмещение в полном объеме, так как авария произошла в 11:40, а в полисе срок страхования начинается с 0:00.

При этом собственник Honda Civic заплатил за полис ОСАГО в полном объеме.

Вторая инстанция отменила данное решение, так как виновник ДТП купил полис после аварии, потому на момент происшествия его ответственность не была застрахована.

Третья инстанция отменила решение Судебной коллегии, потому решение первой инстанции вновь обрело силу. В решение Президиума горсуда указано, что в полисе указано время начала действия с 0:00 11 августа 2017 года, а «АльфаСтрахование» не оспаривало действительность страховки и факт внесения платежа за нее.

Дело дошло до Верховного суда России.

Логика ВС РФ

Рассмотрев дело, ВС России указал, что первая инстанция обосновано удовлетворила иск потерпевшей стороны. Таким образом, «АльфаСтрахование» проиграло суды без возможности дальнейшего обжалования решения.

При вынесении вердикта Верховный суд руководствовался следующими соображениями.

- В соответствии с пунктом 5 статьи 10 ГК РФ, добросовестность покупателя полиса предполагается априори, пока нет доказательств обратного.

- В соответствии со статьей 3 Федерального закона «Об ОСАГО» , ОСАГО направлено прежде всего на повышение защиты потерпевших. Рассматриваемый судами спор произошел между «АльфаСтрахованием» и потерпевшим.

- В соответствии со статьей 15 ФЗ «Об ОСАГО», страховая компания несет обязанность по возмещению ущерба потерпевшему, даже когда есть нарушения в порядке выдачи полиса.

- В соответствии со статьей 957 ГК РФ, действие полиса начинается с момента его оплаты, если в договоре не указано иное. В данном случае в полисе указано, что он действует с 0:00 11 августа 2017 года.

Кроме того, «АльфаСтрахование» не оспаривало договор страхования, документ не был признан недействительным. Следовательно, у первой инстанции не было оснований договора ничтожным.

Выбор типа ТС

Количество водителейКол-во водителей

Рассчитать

Реально ли купить ОСАГО после ДТП?

С одной стороны, решение Верховного суда логично, так как пострадавший не виноват в том, что виновник ДТП своевременно не позаботился о покупке автогражданки. С другой стороны, создан прецедент, который мог бы открыть для мошенников новый способ обогащения. Но реально ли сегодня приобрести полис ОСАГО после аварии?

В случае с электронной страховкой этот вариант отпадает, так как полис е-ОСАГО начинает действовать через три дня с момента оплаты. Трехдневная отсрочка была введена для борьбы с мошенниками, которые покупают ОСАГО через смартфон прямо на месте дорожной аварии.

Однако остаются страховые агенты и офисы страховщиков.

Сейчас вряд ли какой-то агент пойдет на подлог даже ради близкого родственника, так как испорченная биография однозначно поставит крест на его карьере.

Страховые коэффициенты при ДТП

Законодательными органами страны предусмотрен комплекс коэффициентов при ДТП. Они условно делятся на две группы:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России

- штрафующие;

- поощряющие.

К первой группе относятся коэффициенты, созданные для повышения ответственности среди неосторожных водителей, пренебрегающих правилами. Их задача – побудить человека к правильному вождению путем снятия с него дополнительных денежных средств.

Вторая группа включает коэффициенты, предназначенные водителям, которые, наоборот, соблюдают правила дорожного движения. За осторожную езду человек получает дополнительные бонусы.

Обе группы преследуют одну цель – снизить количество ДТП. Предусмотрено три основных повышающих коэффициента ОСАГО, используемых при возникновении аварий:

- Кт – зависит от среднего показателя ДТП в населенном пункте, на территории которого проживает владелец транспортного средства (в большинстве случаев для жителей небольших городов он ниже, а значит и платить за страховой полис ОСАГО придется меньше);

- Кн – определяется на основе соблюдения правил, предусмотренных страховым договором – если водитель их нарушил (в результате чего произошла авария, или было оставлено место происшествия), стоимость полиса увеличивается;

- Квс – зависит от того, сколько лет автовладельцу, и какой он имеет опыт вождения (чем старше водитель, тем ниже для него будет цена за оформление страховки ОСАГО).

- КБМ – зависит от количества ДТП совершенных водителем.

- КН – коэффициент нарушений ПДД.

- КМ – коэффициент мощности двигателя. Измеряется в лошадиных силах.

Также важное значение для оформления страхового полиса ОСАГО играет коэффициент Кбм. Он связан с показателем ДТП на трассах

Свяжитесь со страховщиком

При оформлении дорожного происшествия в соответствии с условиями «Европротокола» виновнику аварии необходимо незамедлительно связаться со своей страховой компанией. При этом следует узнать, как именно можно направить страховщику заполненное извещение о ДТП. По закону на передачу этого документа отводится пять рабочих дней (кроме выходных праздников).

При нарушении упомянутого условия страховая компания получает право на взыскание с виновника аварии всей суммы возмещения, выплаченного пострадавшему. Если не удается дозвониться до менеджеров или они избегают контакта, следует переслать извещение заказным письмом (с уведомлением и описью вложений).

Выбор типа ТС

Количество водителейКол-во водителей

Рассчитать

Не ремонтируйте автомобиль

Страховая компания вправе осмотреть не только машину пострадавшего, но и транспорт виновника дорожного происшествия. При этом менеджеры обязаны организовать осмотр в течение пятнадцати дней с момента аварии (кроме выходных праздников). Если отремонтировать машину раньше, страховщик получает право на регресс.

В некоторых случаях страховая компания может счесть осмотр автомобиля виновника аварии напрасной тратой времени. При этом не стоит полагаться на устные заверения менеджеров. Ремонтировать машину раньше упомянутого срока можно только после получения письменного разрешения от страховой компании.

Возьмите у потерпевшего расписку

Порой столкновение транспортных средств обходится без видимых повреждения каких-либо деталей. Как правило, после такого события водители предпочитают просто разъехаться. При этом всегда есть риск, что другой водитель вернется на место аварии и обратится в ГИБДД. Если машина второго участника аварии получила скрытые повреждения, подобная ситуация может обернуться серьёзными проблемами со страховой компанией.

Чтобы гарантированно обезопаситься от возможного регресса, следует получить расписку об отсутствии имущественных претензий вследствие дорожного происшествия.

При этом в документе должна быть указана следующую информацию:

- Время, дата, координаты места аварии.

- Марка, модель и регистрационный знак каждой машины.

Также нужно указать сведения обо всех участниках инцидента. При возникновении разногласий между водителями такой документ поможет доказать, что действия виновника аварии были согласованы с пострадавшим.

Кроме того, расписка понадобится при оформлении происшествия по «Европротоколу». В такой ситуации максимальная выплата составляет пятьдесят тысяч рублей, а весь ущерб сверх этой суммы возмещает водитель-виновник. Как известно, всегда есть риск ошибки при оценке размера ущерба на месте аварии.

Соответственно, в такой расписке должна быть фраза «не имею финансовых претензий к виновнику ДТП в части, превышающей пятьдесят тысяч рублей». Наличии этого документа позволит без опасений оформить происшествие в рамках «Европротокола».

Контактируйте с потерпевшим

Если стоимость ремонта превысит размер максимальной выплаты по ОСАГО , недостающую сумму оплачивает виновник аварии (если у него нет полиса ДСАГО). При малейших сомнениях относительно итоговой стоимости ремонта машины пострадавшего нужно непременно поддерживать с ним связь.

Это позволит заблаговременно узнать о необходимости дополнительных затрат. Естественно, расходы потерпевшего должны быть подтверждены заключением независимого эксперта. В любом случае стоит перепроверить заключение экспертизы на предмет ошибок.

Иногда для завышения размера ущерба оценщики включают в отчёт лишние детали или используют прочие хитрости. Конечно же, можно оспорить такое заключение в судебном порядке, что позволит уменьшить расходы на компенсацию ущерба сверх максимальной выплаты по договору ОСАГО.

Нюансы

Неопытным автовладельцам следует знать, что, изменяя страховую компанию, их Кбм остается на том же уровне, что и был. Многие неблагонадежные страховщики используют незнание человека в свою пользу, присваивая ему третий класс после оформления полиса. Основной аргумент, который они предоставляют – отсутствие данных о водителе в общей базе страховщиков. Имеется несколько решений подобной ситуации:

- обращение к страховщику, который обслуживал водителя ранее;

- получение справки в Союзе Страховщиков;

- личная проверка базы автострахования.

Страховщик не имеет права самостоятельно изменять базовые тарифы. Если водитель столкнется с такой ситуацией, ему необходимо обратиться с жалобой в правоохранительные органы. Но коэффициент ОСАГО может быть изменен, если:

- водитель соврал об обстоятельствах дорожно-транспортного происшествия;

- если авария произошла по его умышленной вине;

- автовладелец находился в момент аварии под действием алкогольных веществ;

- он сбежал с места инцидента;

- водитель ранее ездил без страховки.

Если авария случилась не по вине водителя, но Кбм для него остается на прежнем уровне. Однако он должен получить скидку в размере 5% при продлении страхового полиса на следующий год.

Сколько действует повышающий коэффициент?

Действие повышающегося коэффициента ОСАГО после ДТП зависит от принципа заключения страхового полиса. В большинстве случаев он оформляется на один год. Длительность повышающего коэффициента ОСАГО всегда равна периоду действия полиса. Соответственно, Кбм в этом случае также будет действовать год. По истечению этого срока показатель меняется либо в положительную сторону, либо в отрицательную.

Для того, чтобы избежать подобных ситуаций, специалисты рекомендуют водителям вести собственный учет. Автовладельцу нужно точно знать, когда и на какой срок был оформлен полис, и от какой даты начал действовать новый повышающий коэффициент.

На значение КБМ влияет количество автомобильных происшествий по моей вине, в которых участвовала моя машина, и в которых я был признан виновным на протяжении действия полиса автогражданки.

Действия комиссии определяются следующими законами:

- ГК РФ;

- ФЗ РФ № 40 «Об ОСАГО»;

- ФЗ РФ № 4015-1 «Об организации страхового дела в РФ».

При обнаружении нарушений выше обозначенных актов хозяин автомобиля должен получить доказательства факта правонарушения. После этого можно обращаться в суд. Обжаловать действия страховщиков бессмысленно, если:

- собственник ТС уехал с места автомобильного происшествия;

- в прошлом гражданин не выполнял законных требований по оформлению полиса обязательного страхования автогражданской ответственности;

- страхователь передал страховой недостоверные сведения об автомобильном происшествии;

- гражданин преднамеренно спровоцировал столкновение;

- при совершении аварии водитель был в состоянии алкогольного либо наркотического опьянения.

Повышающий коэффициент ОСАГО после ДТП действует ровно до момента перестрахования.

Мнение эксперта

Миронова Анна Сергеевна

Юрист и адвокат по автомобильному праву. Специализируется на административном и гражданском праве, страховании.

На стоимость автострахования оказывает воздействие класс водителя. Если виновником автомобильного столкновения будет признано малоопытное лицо, то величина возрастает до 1,55, а страховка становится дороже на 55%.

При первоначальном обращении к страхователю водителю присваивается 3 класс. КБМ составляет 1. Каждый год безаварийной езды повышает класс на единицу, а цена полиса автогражданки уменьшается на 5%. При наличии ДТП ситуация меняется. Одно происшествие является основанием для присвоения хозяину ТС первого класса.

К хозяину автомобиля, который на протяжении длительного промежутка времени не становился инициатором ДТП и пользовался услугами одного страховщика, меры применяются менее жесткие. Для граждан, ездивших на протяжении одного года без автомобильных происшествий, КБМ изменится в меньшую сторону, что увеличит скидку.

Страхователям нужно знать, что на показатель КБМ влияет число автомобильных происшествий на протяжении действия полиса автогражданки. Полагать, что на величину страховой премии воздействуют ДТП, совершенные за год, ошибочно.

На продолжительность действия увеличенного показателя КБМ после столкновения автомобилей оказывает влияние период действия соглашения на страхование. В основном, граждане приобретают ОСАГО на 12 месяцев.

Продолжительность применения к водителю увеличенного коэффициента соответствует промежутку действия договора. После окончания срока его действия страховщики пересчитывают КБМ в большую либо меньшую сторону.

Страхователю рекомендуется отслеживать перерасчет показателя, так как страховая может использовать некорректную методику расчета. Своими действиями страховщики пытаются увеличить стоимость автострахования. Часто страховые фирмы не обозначают в соглашении на приобретение автогражданки период действия увеличенного значения КБМ. Также к неверным расчетам может привести техническая ошибка сотрудника страховой.

Водителю следует помнить, что сведения об авариях с его участием заносятся в общую страховую базу. Поэтому переход от одного страховщика к другому с целью избежать понижения класса, не принесет ожидаемого результата.

В ряде ситуаций бонус-малус не используется и не воздействует на стоимость автострахования:

- если ОСАГО оформлено на прицеп;

- застрахован транзитный транспорт;

- страховой промежуток меньше 12 месяцев;

- страхуется автомобиль, поставленный на учет в другой стране, при этом в РФ он временно принят на учет.

Как рассчитывается коэффициент бонус-малус

Значение КБМ рассчитывается страховой компанией по двум параметрам. Во-первых, это класс, присваиваемый каждому водителю на момент страхования. Каждому классу соответствует свое значение КБМ. Во-вторых, учитывается страховая история за истекший период. Если водитель провел безаварийный год, то значение его КБМ уменьшается. Если же имело место ДТП, то коэффициент вырастет. Причем,чем больше было аварий, тем выше вырастет его значение. То, как изменится КБМ после ДТП, можно увидеть из таблицы ниже.

На примере новичка, только что севшего за руль, разберем, как будет меняться его КБМ в зависимости от страховой истории по истечении года. Когда новоиспеченный водитель заключает свой первый договор обязательного страхования, компания присваивает ему класс 3 с коэффициентом 1. Предположим, что по истечении страхового периода клиент не побывал в ДТП. Таким образом ему присваивается класс 4 с КБМ равным 0,95. Простые расчеты покажут, что следующий страховой полис будет этому новичку стоить на 5% дешевле от базовой ставки.

Представим другую ситуацию. Тот же самый водитель с классом 3 попал в дорожно-транспортное происшествие один раз. Так как была одна страховая выплата, то клиенту присваивается класс 1 которому соответствует КБМ со значением 1,55. Теперь, чтобы высчитать на сколько дорожает страховка после ДТП в этом случае, необходимо умножить базовую ставку на 1,55. Если бы этому водителю не посчастливилось, и он попал бы в ДТП два раза и больше, его класс достиг бы максимума, а КБМ составил бы 2,45. В итоге сумма полиса стоила бы ему почти в два с половиной раза дороже базовой ставки.

Для того, чтобы просчитать клиенту на сколько повышается страховка после ДТП или уменьшается вследствие безаварийной езды, компании должны использовать его предыдущую страховую историю. Эту информацию они могут получить в информационной системе РСА, которая хранит все данные об ОСАГО начиная с 2011 года. Если же вы хотите сами просчитать, сколько будет стоить следующий страховой полис, то обратитесь за помощью к квалифицированному специалисту предоставив ему все необходимые данные.