Каско и осаго: в чем разница?

Содержание:

Нужна ли страховка для выезда за границу

Для выезда за границу конечно же нужна страховка. И это как автогражданка, так и Зеленая карта. Это что касается страхования автомобиля. Также каждому туристу нужен полис туристической медицинской страховки, чтобы обеспечить себе необходимое лечение в случае болезни или травмы за границей.

Стоимость Зеленой карты зависит от типа транспорта и страны посещения. Минимальный срок оформления Зеленой карты 15 дней, а максимально оформить данную страховку можно на год.

Что такое Зеленая карта

Многим водителям интересно, нужна ли Зеленая карта, если есть ОСАГО? Конечно нужна. Эти два полиса хоть и действуют по одинаковому принципу, но не взаимозаменяют друг друга.

Зеленая карта — это международный полис страхования автогражданской ответственности. Это автострахование нужно оформлять при выезде за границу на личном транспорте. И нужно для того, чтобы в случае ДТП за границей возместить ущерб потерпевшим.

Зеленая карта действует на территории стран, которые подписали взаимное признание Соглашения о страховом полисе. Всего насчитывается более 45 таких государств, среди которых есть страны в Европе, Азии и Африке. Среди них Белоруссия, Украина, Россия, Македония, Мальта, Марокко, Албания, Босния и Герцеговина, Бельгия, Болгария, Великобритания, Венгрия, Франция, Румыния, Чехия, Швейцария, Швеция, Эстония и др.

В каждой стране действие Зеленой карты может иметь свои нюансы. Наличие Зеленой карты является обязательным условием для пересечения границы стран, подписавших Соглашение, на своем автомобиле.

Страхование КАСКО

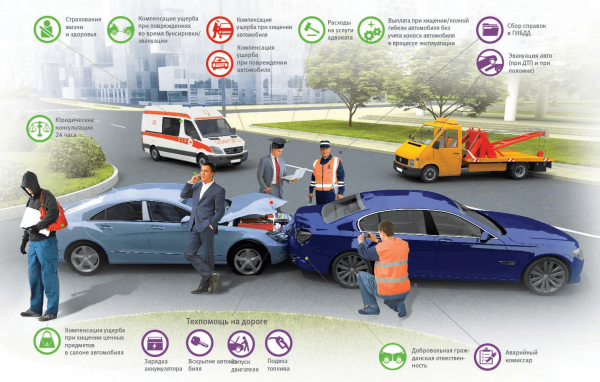

КАСКО — это, по сути, полная противоположность ОСАГО. Если в случае с ОСАГО владелец страховки не получает ничего и страховые выплаты предназначаются тому, кто пострадал по вине страхователя, то КАСКО — это полноценное возмещение убытков, связанных именно с личным имуществом.

КАСКО наиболее полно покрывает все возможные повреждения личного транспорта. Сюда входит как ремонт, так и угон авто. Более подробные условия содержатся в договоре страхования и они могут отличаться у разных страховых компаний. Но в целом КАСКО покрывает повреждения от природных бедствий, природных катастроф и человеческого фактора, взлом и кражу машины. Также в некоторых полисах присутствует возмещение в случае кражи отдельных деталей автомобиля.

Полисы КАСКО есть полные и неполные. То есть, страхователь может сам выбрать те пункты, которые ему нужны

Но всегда обращайте внимание на лимиты страхового возмещения. Например, замена необходимой детали машины может в реальности стоить в разы дороже, чем сумма, предлагаемая страховкой.

Где лучше Застраховать машину в Белоруссии

Выбирая полис ОСАГО стоит обращать внимание не только на цену страховки, но и на страховую компанию. А вернее, на ее рейтинг

Ознакомиться с рейтингом страховых компаний обычно можно на сайтах-агрегаторах цен, платформах онлайн-страхования или в независимых изданиях. Рейтинг регулярно обновляется и включает в себя разные показатели. Сюда входит уровень страховых премий, количество жалоб от клиентов, уровень выплат и др.

В 2019 по всем показателям лидируют такие страховые компании:

-

Белгосстрах;

-

Промтрансинвест;

-

Белэксимгарант;

-

Стравита;

-

Белнефтестрах;

-

ТАСК и др.

При этом, у страховых компаний отличаются не только рейтинги, но и цены, которые они предлагают за свои страховые полисы. И если стоимость страховки регулируется законодательством, как например ОСАГО, то все равно страховые компании могут немного влиять на общую цену.

Поэтому тем более эффективно оформлять страховку онлайн на платформе онлайн-страхования, а не просто на сайте страховой компании. Ведь во-первых, вы так ничего не платите кроме цены страховки, а во-вторых имеете удобную возможность сравнить предложения разных компаний.

Разновидности

На рынке страхования можно встретить много предложений, в рамках которых можно защитить свой автомобиль. Рассмотрим основные разновидности защиты.

В последнем случае клиенту полагается выплата только в результате наступления конкретных страховых случаев.

Дополнительно договора делят:

- с агрегатной суммой

- с неагрегатной суммой

В последнем случае страховая стоимость не уменьшается на сумму сделанных выплат, в отличие от первого варианта.

Самый привлекательный и самый дорогой продукт – это полное КАСКО или как его еще называют, АВТОКАСКО. В рамках продукта страховая компания покроет убытки, которые возникнут в результате:

По привлекательному добровольному полису клиент сам выбирает условия, которые подходят именно ему. К примеру:

- сумму по договору: снижаемую или не снижаемую

- где будет хранить транспортное средство

- каким способом хочет получить компенсацию

Как правило, в рамках продукта страховщики предлагают своим клиентам многочисленные бонусы. Среди основных стоит отметить:

- обращение без справок из ГИБДД, при повреждении стеклянных элементов

- обращение без справок 1 раз в год по кузовному элементу, если сумма убытка не превышает 5% от стоимости застрахованного автомобиля

Стоимость можно рассчитать на калькуляторе, который выдаст сразу предложение от нескольких компаний.

Очень часто страховщики готовы предложить частичное КАСКО. Стоит отметить, что данный продукт не актуален для транспортных средств, которые куплены не в кредит. Что касается кредитных автомобилей, то банки обязывают заключать КАСКО по полной программе.

Это защита с фиксированным пакетом рисков. К примеру:

| Антикризисное КАСКО | В рамках данного продукта предусмотрено только два страховых случая: |

- угон автомобиля

- 1 ДТП по вине страхователя

Что касается второго риска, то по нему действует ограничение. Согласно ограничению компания сможет выплатить средства не более 50 000 рублей.

Ничего лишнего

По указанному продукту страховщики предлагают защиту по риску угон и ущерб. При этом по риску ущерб действуют ограничения, согласно которым компании готовы произвести выплату не более 50-60% от страховой стоимости, в течение всего срока страхования.

Защита от ДТП

Это самый простой продукт, по которому страховщик возместит убытки только в одном случае – если у виновника ДТП не будет страховки ОСАГО. Конечно, можно обратиться в суд, но это долгий процесс, которым хотят заниматься далеко не все автолюбители.

КАСКО на 1 страховой случай

По договору страховщик готов выплатить средства только по 1 страховому случаю. После выплаты договор автоматически расторгается. Как правило, стоимость такой защиты на 40-50% дешевле.

С момента возникновения КАСКО появилось такое условие в страхование – как агрегатная сумма. Позже страховщики стали предлагать такой продукт всем автолюбителям. Это полис, в рамках которого страховщик уменьшает страховую сумму на размер страховых выплат. К примеру, по договору сумма 350 000 рублей:

| Номер убытка | Сумма возмещения | Остаток страховой суммы |

| 1 | 100 000,00 | 250 000,00 |

| 2 | 150 000,00 | 100 000,00 |

| 3 | 120 000,00 |

При этом в последнем случае клиенту необходимо самостоятельно вносить оплату, в размере 20 000 рублей. Поскольку сумма по договору израсходована, страхователь больше не сможет обратиться к страховщику за выплатой.

Такой бланк договора подходит:

- водителям с хорошим опытом вождения

- водителям, которые переживают только за угон

Очень привлекательный договор – неагрегатное КАСКО сегодня предлагают все страховые компании. Суть защиты заключается в том, что страхователь гарантированно получает компенсацию, в пределах страховой суммы

При этом совершенно неважно, какой раз клиент обращается за выплатой

К примеру, по договору страховая сумма 500 000 рублей:

| Номер убытка | Сумма возмещения | Остаток страховой суммы |

| 1 | 150 000,00 | 500 000,00 |

| 2 | 350 000,00 | |

| 3 | машина угнана |

Привлекательный вариант подходит молодым водителям, которые только получили водительские права и учатся ездить. Что касается стоимости договора, то он на 10-15% выше полиса с агрегатной суммой.

Особенности КАСКО

Несмотря на то, что оформление КАСКО осуществляется по желанию страхователя, в некоторых случаях наличие полиса обязательно, например, при приобретении автомобиля в кредит. КАСКО предоставляет возможности возмещения урона практически от любых неприятностей, перечень рисков у него значительно шире, чем у ОСАГО. Автовладельцу компенсируются не только расходы на ремонт повреждений при аварии, но и при иных обстоятельствах: например, если на ТС упало дерево или глыба льда, украли зеркало, колеса или разбили фару, стекло на парковке, машину угнали, или сам водитель не справился с управлением и заехал в канаву и так далее.

Понятие КАСКО

Возможно 2 варианта оформления полисов:

- с агрегатной величиной — каждый раз сокращается на размер оплаченного возмещения;

- с неагрегатной суммой — пребывает вне зависимости от выплаченной суммы.

Второй вариант оценивается дороже, но он рекомендован для граждан, часто попадающих в аварии.

К недостаткам КАСКО относят необходимость фиксирования каждой страховой ситуации в полиции или ГИБДД, получение подтверждающей документации. Часто СК затягивают выплаты при угоне машины или долго согласовывают стоимость ремонтных работ с соответствующей фирмой.

Оформление полиса

При оформлении полиса возможны трудности у водителей с малым стажем управления ТС или владельцев старых машин (более 3 лет использования). Некоторые компании могут отказать таким категориям граждан, однако в этих случаях рекомендуется обратиться в другие страховые организации. Часто условия заключения договора предполагают соблюдение требований СК (например, обязательного наличия охранной и противоугонной систем).

Лучше воспользоваться официальными рейтингами СК и обязательно проверить у выбранной фирмы наличие лицензии. Считается, что не стоит доверять компаниям снижающим стоимость КАСКО более, чем на 20 %, в сравнении с конкурентами. Согласно рейтингу, высший уровень надежности в 2019 году присвоен организациям «Ингосстрах», ВТБ, «СОГАЗ».

Стоимость полиса

Изменения в законодательстве не коснулись цен на КАСКО. По-прежнему стоимость утверждается СК самостоятельно. Показатель также зависит от набора услуг, выбранных страхователем. Автовладелец может определить сумму оплаты за полис на ресурсах СК, введя информацию о себе и автомобиле в онлайн-калькулятор. Цены определяются на основе тарифов, установленных организацией, и коэффициентов (территориальных, с учетом данных машины и водителя). В 2019 г. годовой тариф утверждается, как 1,2-13% от рыночной стоимости автомашины. Это составляет 40-200 тыс. рублей.

Применение франшизы

Стоимость полиса КАСКО достаточно высока, поэтому автовладельцы ищут способ сократить сумму к оплате. Одним из них выступает использование франшизы — величины причиненного урона, которую СК не выплачивает страхователю по каждому случаю. Чем этот показатель выше, тем цена заключаемого договора ниже. Например, при оформлении полиса франшиза утверждена в размере 10 тыс. рублей. При возникновении страховой ситуации и оценки ремонта в 64 тыс. рублей, СК оплатит только 54 тыс., оставшиеся 10 тыс. автовладелец вносит сам.

Не верьте навязчивым уговорам

Основной постулат: клиент имеет право оформить полис на каждый конкретный вид страхования в какой угодно компании. И не надо слушать небылицы менеджеров в салоне официального дилера или сотрудников компании, что КАСКО оформляется только вместе с ОСАГО, и что обе страховки должны быть обязательно в одной компании. Не верьте и брокеру, который с жаром пытается уверить, что разумнее застраховаться по ОСАГО у одного, а по КАСКО у другого страховщика. Вполне вероятно, что в одной СК у него есть бонусы за страхование КАСКО, а другая «отблагодарит» за автогражданку (хотя по нынешней жизни брокер, скорее, получает дивиденды за избавление компании от лишнего клиента по ОСАГО).

В общем, чтобы найти конструктивный вариант, нужно ориентироваться на тех страховщиков, которые не навязывают готовых решений и доходчиво разъясняют все «за» и «против».

ОСАГО и КАСКО: в чём сходство и разница

КАСКО и ОСАГО являются разновидностями автострахования. Различие заключается в условиях. Страховка КАСКО покрывает риски, которые могут случиться с застрахованным транспортным средством. При дорожно-транспортном происшествии за счёт страховой компании проводится ремонт пострадавшего автомобиля. При хищении стоимость машины будет возвращена его владельцу

Когда на стоянке случайный прохожий ломает зеркало или соседняя машина по неосторожности царапает автомобиль, то и эти проблемы ложатся на сильные плечи страховой компании. Водитель может ни о чём не беспокоиться, ведь он застрахован по КАСКО

Раз в год он платит страховой компании, а она может рассчитываться за него в течение всего этого периода вне зависимости от количества возникших страховых случаев. Этот вид страхования доброволен.

ОСАГО же подразумевает страхование ответственности водителя перед третьими лицами. В случае ДТП компенсацию за ремонт выплатит страховая компания виновного водителя. А от повреждения машины, например, в результате стихийного бедствия ОСАГО не защищает. В случае угона автовладельцу тоже ничего не выплачивается.

При покупке полиса КАСКО страховые компании могут предложить множество сопутствующих услуг

На стоимость КАСКО оказывает значительное влияние возраст и водительский стаж страхующегося лица, период безаварийного вождения, марка и возраст самого транспортного средства, регион проживания собственника и эксплуатации транспорта (учитываются состояние дорог и климатическая зона), наличие сигнализации. Страховые компании вправе отказать тем заявителям, которые не укомплектовали свои автомобили охранной сигнализацией или тем, кто находится в преклонном возрасте. Цены на КАСКО устанавливаются страховыми компаниями самостоятельно, в тарификации не участвует государство, как это происходит в случае с ОСАГО.

Фактически существует три вида автострахования: ОСАГО, ДоСАГО и КАСКО. Самым недорогим, в сравнении с остальными, является именно ОСАГО. К тому же он обязателен для каждого автовладельца. Подавляющее большинство российских водителей ограничиваются ОСАГО, особо не рассчитывая на то, что на парковке может случайно зацепить соседний паркующийся автомобиль, а девушка, получившая водительские права всего месяц назад и выскочившая в истерике из-за руля, будет лишь плакать и дрожащими руками стараться набрать на мобильном номер папы. Чаще всего в этом случае приходится долго разбираться, а иногда и отгонять машину в сервис на рихтовку и покраску за свой счёт. Существенно различается также процент приобретения в страховых компаниях ОСАГО и КАСКО по регионам Российской Федерации. Водители из городов-миллионников, в которых напряжённый автомобильный трафик, много автомобилей и сравнительно высокий уровень доходов населения, значительно чаще приобретают КАСКО, чем жители отдалённых регионов. Да и страховые компании стараются не связываться с жителями провинции, которые эксплуатируют свои транспортные средства в труднодоступных районах, где много дорог с крайней плохим покрытием и часто непредсказуемые погодные условия. Например, в Москве и области процент автовладельцев, приобретающих КАСКО, в три раза превышает таковой на Алтае.

Условия выплат

Выплата по ОСАГО предназначена исключительно для пострадавшего в ДТП, а его виновник будет оплачивать ремонт своего автомобиля самостоятельно.

В любом случае, всем участникам необходимо оставаться на месте аварии до приезда полиции и составления протокола, по которому страховая сможет восстановить произошедшее и перевести повреждения в деньги. Эта обязанность также регламентируется ст. 12.27 КОАП РФ, нарушение которой может обернуться лишением прав на год-полтора или арестом на 15 суток

Важно не только не покидать место ДТП, но и не передвигать автомобили и предметы, которые относятся к аварии (например, детали запчастей или ограждений).

В выплате по КАСКО могут отказать, если:

- в крови водителя найдут алкоголь или следы наркотиков – потому что страховые компании требуют ответственного отношения к закону;

- у автомобиля не будет карточки техосмотра – потому что состояние ТС фактически может не соответствовать заявленному при расчете рыночной стоимости, что обесценивает договор;

- полицию вызвали не сразу после ДТП – здесь работают те же правила, что и в случае с ОСАГО;

- подписано заявление о том, что претензий к другим участникам аварии нет – соответственно, нет и виновников, с которых страховая могла бы взыскать ущерб;

- произведен полный или частичный ремонт ТС – после этого обычно невозможно корректно оценить ущерб.

Также всегда остается вероятность разночтений в условиях конкретного договора, поэтому обсуждать спорные пункты лучше со страховым агентом до подписания документа.

Знак аварийной остановки на фоне ДТП

Как рассчитывается стоимость?

Разница в ценах на ОСАГО и КАСКО существенная. От чего это зависит?

- Во-первых, покупка нового автомобиля обходится в копеечку. А поскольку «касковый» тариф применяется к полной или частичной цене на машину, вот и получается кругленькая цифра. Некоторые СК делят общий платеж на поочередные взносы.

- Во-вторых: высокая стоимость добровольной страховки объясняется большим количеством рисков, и ростом аварийности. Жители таких мегаполисов, как: Москва, Санкт-Петербург и Казань будут платить дороже по причине загруженности дорог в этих городах. Чем дороже автомобиль, тем выше цена договора.

Обязательное страхование автогражданской ответственности не зависит от рыночной стоимости авто. Закон 40-ФЗ «Об ОСАГО» определяет следующие коэффициенты, влияющие на цену автогражданки:

- Категория транспортного средства.

- Территория преимущественного использования авто.

- Мощность двигателя ТС.

- Количество лиц, допущенных к управлению (ограниченный список до 10 чел.; неограниченный количество водителей).

- КБМ – коэффициент Бонус-Малус, зависящий от количества аварий по вине страхователя или их отсутствия.

- Период использования ТС.

- Возраст и водительский стаж лиц, допущенных к вождению автотранспорта.

Принципы расчета, как видим, в корне отличаются друг от друга. Однако скидки за безаварийную езду применяются в обоих видах защиты. Повреждения транспортного средства по вине страхователя наоборот убирают накопившуюся скидку и завышают итоговую сумму премии.

Период действия страховок

Между КАСКО и ОСАГО существует разница периода использования автотранспорта. Для ОСАГО характерны ограничения на время использования ТС. Минимум 3 месяца, далее дается полгода, затем 9 месяцев и 1 год, то есть прибавлять срок можно по три месяца. Однако сам бланк полиса выдается всегда на 1 год.

Время действия «доброволки» более широк: от 1 месяца до нескольких лет. Долгосрочное заключение договора чаще практикуется, когда автомобиль покупается посредством банковского займа. Банки могут требовать автострахования по КАСКО на несколько лет в продолжение действия кредитной истории. Подтолкнуть клиента на долгосрочное сотрудничество может предложение компании, сулящей скидки или дополнительные гарантии.

Краткосрочная страховка обусловлена перегоном (транзитом) или иной непродолжительной ездой. Период использования машины равен сроку действия полиса в обоих случаях.