Заполнение транспортного налога

Содержание:

Правила заполнения декларации

Форма, по которой должна предъявляться декларация по транспортному налогу, введена Приказом ФНС от 05.12.2016 № ММВ-7–21/668@.

Налоговый отчёт состоит из таких частей:

- Титульного листа.

- Раздела 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчёт суммы налога по каждому транспортному средству».

На титульном листе фиксируются параметры налогоплательщика, которые можно обнаружить в учредительной документации организации.

К ним относятся:

- ИНН и КПП организации;

- код временного отрезка, за который подаётся налоговый отчёт;

- код налогового органа на указанной территории;

- полное наименование организации;

- код деятельности, которая является основной.

На титульном листе налоговой декларации обязательно указывается код периода, за который предъявляется документ

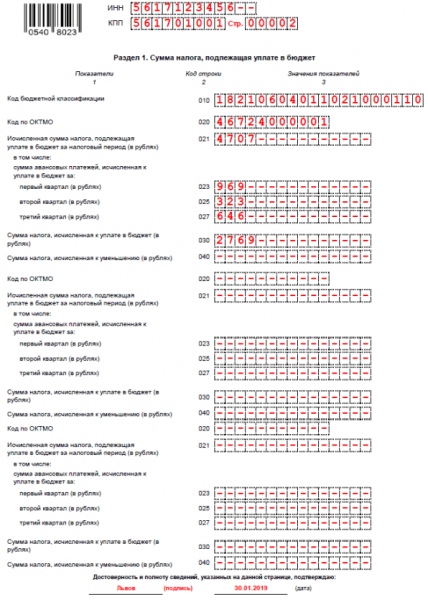

Раздел 1 заполняется на основании произведённых расчётов и содержит такие строки:

- 010 — КБК по налогу;

- 020 — ОКАТО по месту регистрации ТС;

- 021 — показатель из строки 250 раздела 2 (это рассчитанная сумма сбора);

- 023, 025, 027 — поквартальные авансовые платежи;

- 030 — разница между суммой годовой декларации и авансовых платежей;

- 040 — предназначена для указания сумм, уменьшающих итоговый размер налога (например, если ранее была переплата по ТН).

При этом в разделе 1 содержатся три одинаковых блока по графам 020–040 для разных ОКТМО. Это актуально для организаций, у которых ТС зарегистрированы не в одном и том же территориальном подразделении.

В разделе 1 декларации по транспортному налогу фиксируется сумма налога, которую необходимо отчислить в бюджет

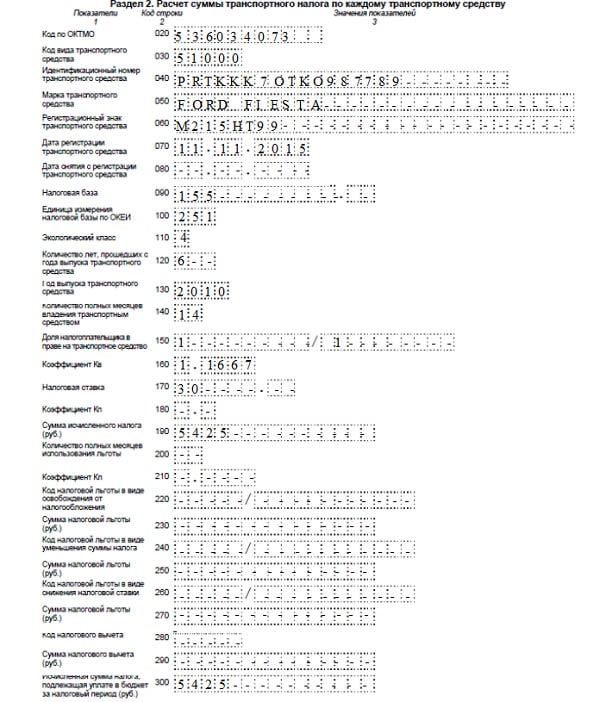

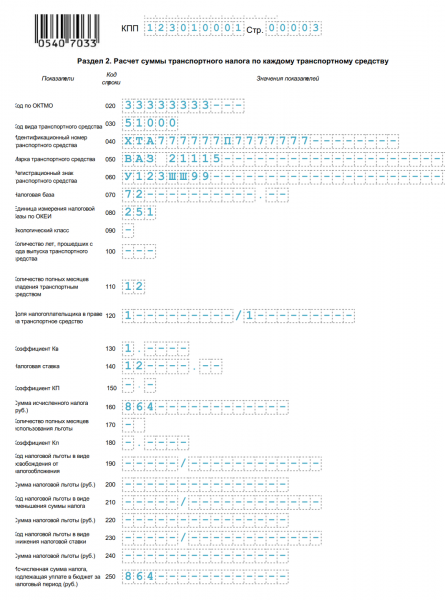

Данные, вносимые в раздел 2, дают возможность определить итоговый размер налога, предназначенного к уплате.

Раздел 2 содержит следующие графы:

- 020 — ОКТМО;

- 030 — код ТС из справочника;

- 040–060 — характеристики ТС;

- 070–080 — налоговая база и код единицы её измерения из справочника;

- 090–100 — экологический класс и число лет с начала выпуска транспорта (заполняется только плательщиками, в регионе которых действует дифференцированная ставка по налогу);

- 110 — количество месяцев полезного применения ТС в отчётном году;

- 120 — коэффициент, который рассчитывается путём деления строки 110 на 12;

- 130 — налоговая ставка;

- 150–210 — эти графы предназначены для внесения параметров налоговой льготы;

- 220 — расчёт суммы льготы (стр. 070/стр. 100*стр. 160);

- 230 — размер налога, подлежащего уплате в бюджет (стр. 140 минус стр. 180 или стр. 140 минус стр. 200 минус стр. 220).

В разделе 2 налоговой декларации рассчитываются суммы налога по каждому ТС

Правила оформления декларации по транспортному налогу:

- Суммарное выражение в форме отчёта должно быть округлено до полных рублей.

- Листы бланка нумеруются по порядку начиная с титульного листа.

- Вносить изменения, исправления и корректировки в бумажном отчёте недопустимо.

- Заполнять документ от руки можно только чёрной, синей и фиолетовой пастой, печатными буквами.

- В каждую ячейку вносят только одно буквенное или числовое значение.

- В пустых ячейках следует проставить прочерки.

- Каждый лист должен быть напечатан на отдельном листе.

- Повреждённый документ не принимается.

Если за юридическим лицом не числятся транспортные средства, налоговый отчёт подавать не надо. Отчёт с нулевыми показателями также не предъявляется в ФМС.

Проверка правильности заполнения налоговой декларации

Чтобы у ФНС не возникло вопросов при проверке декларации по транспортному налогу, а налогоплательщику в дальнейшем не потребовалось объяснять несоответствие каких-либо показателей, необходимо внимательно проверить отчёт перед отправкой в ФНС. Многие претензии налоговиков связаны с расхождениями в графах документа.

Возможные ошибки при заполнении такой декларации:

- занижение или завышение суммы транспортного налога, который необходимо уплатить;

- отсутствие в документе кода налоговой льготы, что может сказаться на сумме исчисляемого налога;

- неправильное указание регистрационного знака ТС, в результате чего не получается идентифицировать объект налогообложения;

- запись ИНН налогоплательщика с ошибкой;

- неверное указание налоговой базы и пр.

В помощь организациям ФНС разработала контрольные соотношения, позволяющие проверить корректность заполнения отчётности. Контрольные соотношения содержатся в письме ФНС России от 03.03.2017 № БС-4–21/3897@. С документом можно ознакомиться здесь.

Использование в работе контрольных соотношений даст возможность:

- понять, правильно или нет определена итоговая сумма налога;

- проконтролировать все показатели налогового отчёта и вовремя исправить недочёты.

Ставка транспортного налога для юридических лиц

Налоговая ставка — один из основных параметров расчета дорожного налога. Налог для юр. лиц и для физ. лиц рассчитывается по одним и тем же ставкам. А значит, сумма автоналога для организаций и граждан отличаться не будет.

Размеры ставок варьируются по регионам, так как согласно Налоговому кодексу, субъекты РФ имеют право самостоятельно их устанавливать в зависимости от:

-

Типа ТС (легковой/ грузовой автомобиль, автобус, мотоцикл и пр.);

-

Мощности двигателя в лошадиных силах;

-

Года выпуска;

-

Экологического класса.

Посмотреть ставки транспортного налога для юридических лиц по регионам за 2020 год можно с помощью этой таблицы.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Обратите внимание: Те области России, в которых закона о транспортном налоге нет, пользуются общими ставками, указанными в ст. 361 НК РФ

Сайт nalog.ru

Погасить задолженность перед бюджетом можно непосредственно через сайт налоговой инспекции. После регистрации в системе в разделе «Задолженности» нужно выбрать вид сбора «Транспортный налог» и нажать на кнопку «Оплатить задолженность». В появившемся окне ввести сумму и выбрать вариант «Оплата онлайн». На следующем этапе отобразится список банков, через которые можно отправить платеж: Сбербанк, «Ваш Банк», «Центр-Инвест», «МИБ», «Газпром», «Промсвязь», «Приморье» и т. д. Нужно нажать на иконку банка, авторизоваться в личном кабинете. Здесь уже автоматически будет выставлен счет со всеми реквизитами. Достаточно просто выбрать карту, с которой будут списаны средства, и отправить платеж в обработку. Есть возможность погасить задолженность через платежную систему Qiwi. Здесь также все реквизиты будут подставлены автоматически. Пользователю досрочно только подтвердить платеж. Суммы от 500 руб. проводятся без комиссии. В случае нарушения сроков оплаты начисляется пеня. Ее также можно погасить описанными выше способами.

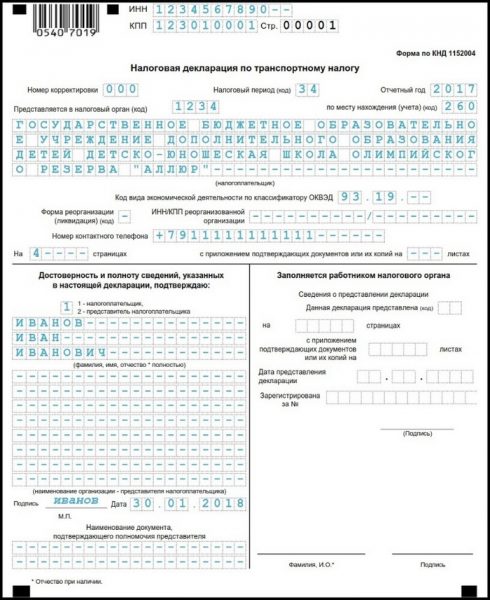

Налоговая декларация по транспортному налогу за 2017

Обязанность подачи в ФНС декларации по транспортному налогу возложена на всех юридических лиц, в собственности которых находятся ТС. Сдается в ФНС, по принадлежности места регистрации автомобиля. Крупнейшим плательщикам позволено «сдаваться» в своем родном отделении. Отчет составляется до 1 февраля за предыдущий период.

Разделы транспортной декларации

По отношению к 2016-му форма изменилась. Сдать отчет до 01.02.2018 г. нужно уже по-новому.

- Титульник – идентифицирующая информация о ТС и владельце.

- 1-й раздел – фиксируется рассчитанный итог по сумме бюджетного платежа.

- 2-й раздел – детализированный расчет по каждому ТС. Заполняется в первую очередь.

Для декларации допустим шрифт только черного, синего или фиолетового цвета – строго один символ на ячейку. Только заглавные буквы печатного шрифта. При заполнении недопустимы исправления – испорченный лист нужно заменить.

Для бумажной формы количество листов должно совпадать с числом заполненных страниц – двусторонняя печать недопустима. Денежные обозначения проставляются в целых рублях. В лишних и не заполненных ячейках ставится прочерк.

Декларация по транспортному налогу: бланк за 2017

Как отправить декларацию?

Доставить отчет в отделение ФНС можно лично, доверив его представителю с доверенностью, по онлайн-каналам или почтой. В 2018-м дополнительного дня в связи с выходными нет — крайний срок выпадает на четверг.

При направлении декларации на транспортный налог почтой или электронно днем сдачи является число, указанное в чеке или отчете интернет-сервиса – непосредственная дата отправки.

Правила заполнения формы 1152

Для декларирования налога на ТС используется форма 1152. Ввод данных нужно начинать с титульного листа. Пустых ячеек быть не должно – отсутствие информации фиксируется прочерком. На титульнике указываются идентифицирующие данные организации: ИНН, КПП, тип организационно-правовой формы с расшифровкой, полное название. Эти графы сомнений и недопонимания не вызывают.

- Корректировка шифруется: 0 – первичная подача, 1- с первой корректировкой, 2- со второй.

- В качестве налогового периода проставляется 34 для года или 50 – для последнего отчетного (при ликвидации).

- Отчетный период обозначается четырьмя цифрами – 2017.

- Код ФНС – воспользуйтесь функцией заполнения платежки на официальном сайте. После ввода регистрационных данных система выдаст всю информацию о привязке к отделению.

- Кодирование места нахождения или учета: 260 – для места учета, 213 – крупнейшим налогоплательщикам, 216 – их правопреемникам.

- Обозначение ОКВЭД в полном соответствии с ЕГРЮЛ.

- Контакты налогоплательщика – действующий телефонный номер обязателен.

- Указание числа страниц, расписки и даты сдачи – обязательно.

Особенности заполнения 2-го раздела

Во втором разделе рассчитывается обязательная к уплате сумма. В шапке проставляется ИНН и КПП плательщика. Далее по схеме.

- ОКТМО. Активируйте одноименный сервис на сайте налоговой и уточните код.

- Строка 030 — кодированное обозначение типа ТС. Легковой – 510 000

- Коды VIN/ИМО – для наземного и воздушного транспорта соответственно.

- Марка ТС, его гос. номер и дата постановки на учет согласно свидетельству.

- 080 – при не снятом с учета авто ставятся прочерки.

- Кодированное обозначение налоговой базы. У автомобилей оно соответствует л.с. Ее код – 251.

- Цифровое обозначение экологического класса.

- Стаж использования считается со следующего за выпуском года плюс текущий. Для машины 2012-го года:5 лет – 2013-2017гг. включительно.

- Четырехзначное обозначение года выпуска.

- Месяцы использования по числу реального срока владения в отчетном периоде.

- Доля владения: 1- -/1- — для единственного хозяина.

- 160-я строка: Кв – отношение месяцев владения к 12. Пример: 0,5 (6/12) при сроке владения в полгода.

- Ставка налога по нормативу субъекта РФ. Базовая для ТС до 100 л.с. – 2,5.

- Код повышающего коэффициента (по ст. 362 НК РФ).

- Итог (стр. 190): произведение налоговой базы, ставки, доли владения, Кв и повышающего к-та.

- Итоговая сумма к уплате за минусом льготы (стр. 300).

Подведение итога в разделе 1

Помимо ИНН, КПП и ОКТМО в бланке 1-го раздела указывается актуальный КБК.

- Общий итог, соответствующий стр. 300 из 2-го раздела.

- Поквартальные авансовые платежи – четвертая часть от общей суммы к уплате. Необходимость ежеквартальных авансов устанавливается региональными властями.

- Сумма к уплате — разница 021 и авансов за первые три квартала. При результате меньше «0» — прочерк.

- 040 – заполняется при итоге 030-й строки менее нуля. Значение ставится без минуса. При положительном результате в 030 по 040-й – прочерк.

Каждая страница заверяется подписью плательщика с указанием даты заполнения.

Процесс заполнения 1 и 2 разделов транспортной декларации

Для начала необходимо выполнить расчёт суммы налога, которую требуется внести в бюджет. Для этого мы пропустим тонкости заполнения первого раздела и перейдём сразу ко второму, где эти расчёты и выполняются. Так будет понятней.

Итак, инструкция по заполнению раздела №2:

- Прописать ИНН и КПП организации вверху страницы (как это было выполнено на титульном листе);

- В строке 020 и 030 вписать код вида ТС и место его регистрации. Найти искомый код поможет сайт ФНС. Для этого перейдите на ресурс, найдите там электронные сервисы и вкладку «Узнать ОКТМО». Например, для простого легкового автомобиля код может быть 510 000;

- Строчка 040 предназначена для VIN-кода автомобилей, серийного номера для воздушных судов и для водных;

- Далее точно переписываем из техпаспорта марке ТС, затем в строчках 060 и 070 – его номер регистрационного знака и дату постановки на учёт соответственно;

- Строчка 080 заполняется, если авто было снято с учёта. В этом случае здесь пишется дата, когда это произошло, в противном случае проставляем прочерк;

- Дальше пишется код налоговой базы и единица измерения налоговой базы (ОКЕИ).

- Для всех наземных транспортных средств НК страны установил считать базу в лошадиных силах, так что в строчку 100 вписываем код 251;

- Затем осталось указать экологический класс машины и период её эксплуатации (в месяцах);

- Далее пишется год выпуска ТС и число лет, которое прошло с этого момента (строчки 120 и 130);

- Теперь важный момент с долей владения автомобилем. Если у него только один собственник, оформите запись в формате 1прочерки/1прочерки.

Строчка 160 подразумевает необходимость подсчитать, сколько месяцев владеют ТС относительно количества месяцев в этом году. В строке 170 указывается налоговая ставка, которая может меняться в зависимости от места регистрации транспортного средства. Местные власти каждого субъекта РФ получили право сами устанавливать величину этого коэффициента, поэтому узнавать данные нужно относительно вашего региона.

Теперь подробней о строке 180, в которой нужно отметить повышающие коэффициенты Кп (если таковые будут применяться). В зависимости от типа автомобиля они могут меняться. Вот действующие на сегодня ставки относительно легковых ТС:

- 1.1 для машин, средняя цена которых не превышает 5 миллионов рублей и с даты выпуска прошло не больше 3 лет;

- 1.3 – если цена автомобиля до 5 миллионов, но с даты выпуска прошло от года до двух;

- 1.5 для легковушек, которые выпущены менее года назад и стоят до 5 млн. рублей.

Ставки вырастают для машин, цена которых достигает 10 миллионов рублей и с даты их выпуска прошло больше 5 лет – коэффициент равен 2. При средней стоимости машины до 15 миллионов, если она была выпущена не больше 10 лет назад применяется коэффициент 3. Аналогичный будет применяться, если машина дороже 15 миллионов и выпущена не больше 20 лет назад.

Строчки с 200 по 290 заполняются при условии, что налогоплательщику положены льготы. Если в собственности фирмы есть сразу несколько автомобилей, расчёты по аналогичному принципу необходимо самостоятельно выполнить для каждого из них. Полученную сумму налога, подлежащую уплате, вписывают в соответствующие строчки первого раздела.

Раздел №1:

Как заполнять декларацию

С 2017 г. действует обновлённая форма декларации.

Обновлённая форма появилась в приказе ММВ-7-21/668@, изданном ФНС России, основные новшества:

- новые строки для конкретизации информации о дате постановки на учёт, снятии и годе выпуска (070, 080 и 130);

- специальное место, где потребуется вписать код за налоговый вычет и окончательную сумму для 12-тонников, уплативших за причиняемый дорожным трассам вред (строки 280 и 290).

Структура декларации:

- Самое первое, что включает в себя документ – титульный лист, где указывается отчётный период (за какой год ведётся расчёт) и полные данные организации.

- В первый раздел вписывается сумма налога, коды бюджетной классификации, ОКАТО.

- Второй раздел отводят для уточнения характеристик налогооблагаемого объекта, количестве л. с. и указания принятой в регионе ставки. Там же ставится присваиваемый статистикой код ОКТМО.

Раздел №2 предусмотрен для заполнения по каждому автомобилю. По транспортному средству указываются: VIN-код в качестве идентификационного номера, марка, госзнак (строки с 040 по 060 соответственно).

Где могут возникнуть сложности:

- в строке 030 просят указать код учитываемого транспортного средства – его берут из пятого приложения к декларации;

- налоговая база = лошадиные силы, поэтому в строке 090 пишется их количество, а в следующей, сотой строке – код л. с. – 251;

- 110 строка попросит указать экологический класс, что очень просто выявить – если такой информации нет в ПТС, в графе будет прочерк;

- поле 120 заполняется тогда, когда ставка налога связана с возрастом автомобиля – в нём пишется, сколько лет используется машина с момента выпуска;

- если автомобилем владели весь год, в строке 140 нужно поставить 12, если нет, то количество месяцев;

- срока 150 подразумевает указание доли налогоплательщика в праве владения ТС, если организация владеет ТС единолично, ставится 1/1.

- поле 160 заполняется тоже в зависимости от месяцев владения, если ТС числилось за организацией все 12 месяцев, ставится 1, если нет, то количество месяцев владения необходимо поделить на 12, и проставить получившееся значение;

- по дорогим автомобилям указывается коэффициент Кп (поле 180);

- сумма исчисленного налога – строка 190;

- для заполнения информации по льготам используются строки с 200 по 290.

- данные об их отправлении вписать в строки с 023 по 027;

- общий годовой налог – поле 030.

Если авансовых платежей юридическое лицо не производило, вышеуказанные графы не будут заполняться, только общую сумму налога нужно будет вписать в графу 030.