Что будет, если просрочить оплату налога?

Содержание:

- Транспортный налог — линия защиты! (часть 1) — DRIVE2

- К чему приводит неуплата налогов (сборов) в бюджет

- Санкции за уклонение от уплаты налогов

- Какие пени за неуплату транспортного налога?

- Что такое уклонение от уплаты налогов и когда это является уголовным преступлением

- О налоге на прибыль

- Заключение

- Как рассчитать онлайн — инструкция

Транспортный налог — линия защиты! (часть 1) — DRIVE2

Источник

Что же все-таки делать автовладельцу, если он числится в налоговой инспекции не уплатившим транспортный налог? Причины этого могут быть разные – не вручено налоговое уведомление, поэтому нет оснований к уплате налога, или налог уплачен вовремя, но запись в базу данных налоговой инспекции не внесена, и т.д.

Следует учитывать, что согласно пункту 3 статьи 363 Налогового кодекса РФ налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

А согласно пункту 4 статьи 57 НК «в случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления». То есть если налоговое уведомление не вручено, обязанность по уплате транспортного налога не возникла.

Согласно пунктам 2 и 4 статьи 52 НК налоговое уведомление направляется налоговым органом не позднее 30 дней до наступления срока платежа и может быть передано налогоплательщику (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом, а также передано в электронном виде, что на физических лиц пока не распространяется. Однако большинство уведомлений по транспортному налогу поступает в виде простых почтовых отправлений, поэтому считать ли их «переданными» в соответствии с законом, а обязанность по уплате транспортного налога возникшей – фактически, добровольный выбор налогоплательщика.Но самое интересное в пункте 4 статьи 52, что «в случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма». То есть если заказное письмо направлено, но налогоплательщик его не получил (живет по другому адресу, находился в отпуске, командировке или просто почта не доставила), «считается», что он письмо все-таки получил. Поэтому если у налоговой вдруг возникли к вам претензии, не сочтите за труд подать в инспекцию заявление, указав свой почтовый адрес и то, что уведомление вам не вручено. На ситуацию с уведомлением это едва ли повлияет, но на случай суда у вас будет подтверждение вашей добросовестности.При выявлении неуплаты налоговая инспекция должна направить налогоплательщику требование об уплате налога теми же способами, какие предусмотрены для налогового уведомления (пункт 6 статьи 69), не позднее трех месяцев со дня выявления недоимки (пункт 1 статьи 70). Требование должно быть исполнено налогоплательщиком в течение 8 дней, если иной срок не указан в требовании.Если требование не исполнено в установленный срок, у налогового органа есть шесть месяцев, чтобы подать исковое заявление в суд (пункт 2 статьи 48 НК). Если этот шестимесячный срок пропущен, налоговый орган утрачивает право на обращение в суд, однако пропущенный по уважительной причине срок может быть восстановлен судом.

Кроме того, в пункте 3 статьи 363 Налогового кодекса имеется двусмысленная формулировка: «направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления».

Законность такого уведомления может быть оспорена в судебном порядке, однако у налоговиков остается «зацепка» за эту двусмысленную формулировку.

Обычно налоговые инспекции не подают исковые заявления в суды общей юрисдикции, а действуют по упрощенной процедуре издания судебного приказа мировым судьей.

Это связано с тем, что в каждой инспекции числятся тысячи неплательщиков транспортного налога, а подготовить такое количество полноценных исков, уведомить и обеспечить явку сторон, парализовав деятельность судов, практически невозможно.

Судебный приказ издается в отсутствие налогоплательщика. Чтобы его отменить, налогоплательщику достаточно в десятидневный срок подать возражение на судебный приказ.

В возражении можно указать, что требования налогового органа не обоснованы, указав причины, а также что порядок издания судебного приказа нарушает ваше право на судебную защиту.

К чему приводит неуплата налогов (сборов) в бюджет

В случае неуплаты налогов (сборов) в бюджет, когда это выявлено контролирующими органами, плательщик (юридическое лицо, индивидуальный предприниматель, физическое лицо) будут обязаны:

Во-первых, эти налоги все же уплатить, в любом случае неуплаченные суммы будут взысканы в принудительном порядке (путем обращения взыскания на денежные средства и другое имущество плательщика);

Во-вторых, дополнительно к сумме налога уплатить пени за каждый календарный день просрочки уплаты налога, включая день уплаты (взыскания). Размер пеней определяется в процентах от неуплаченных сумм налога с учетом процентной ставки, равной 1/360 ставки рефинансирования Нацбанка Беларуси, действовавшей в соответствующие периоды неисполнения налогового обязательства.

Пример расчета пеней:

Сумма неуплаченного налога — 100 000 000 руб.

Период просрочки — с 01 апреля 2015 г. по 10 апреля 2016 г.

Ставка рефинансирования в периоды неуплаты налога:

25% — с 01.04.2015 по 31.03.2016 (количество дней просрочки — 366)

24% — с 01.04.2016 по 10.04.2016 (количество дней просрочки — 10)Формула расчета пеней:

(100 000 000 * 366 * 25% / 360) + (100 000 000 * 10 * 24% / 360) = 26 083 333 руб.

Таким образом, размер пени за просрочку оплаты суммы налога в описанном примере составил 26 083 333 руб.

В-третьих, за неуплатой налога следует административная ответственность в виде штрафа. Размер штрафа зависит от того, кто выступает плательщиком.

Для юридических лиц и ИП размер штрафа составляет 20% от неуплаченной суммы налога (но не менее 2 базовых величин для ИП и 20 базовых величин для ЮЛ)

При этом для привлечения ЮЛ и ИП к административной ответственности не имеет значения, произошла ли неуплата налога с их стороны умышленно или по неосторожности. Предполагается, что ЮЛ и ИП должны знать действующее законодательство, исчислять и уплачивать налоги в соответствии с ним

Административная ответственность за неуплату налогов установлена также для должностных лиц ЮЛ, по вине которых произошла неуплата налогов в бюджет

Размер штрафа зависит от формы вины (умышленно или по неосторожности эти лица допустили неуплату налогов) и размера неуплаченного налога и варьируется от 2 до 60 базовых величин (в настоящее время от 420 тыс. руб. до 12,6 млн руб.)

Для плательщиков — физических лиц (не являющихся ИП и должностными лицами ЮЛ) размер штрафа за неуплату налогов составляет:

15% от неуплаченной суммы налога, но не менее 5/10 базовой величины — если неуплата налога произошла по неосторожности (то есть плательщик мог не осознавать своей обязанности платить налог, однако при определенной степени внимательности и предусмотрительности должен был и мог это узнать);

20% от неуплаченной суммы налога, но не менее 5 базовых величин — если неуплата налога произошла умышленно (то есть плательщик знал о том, что он должен платить налог, но сознательно его не платил, желая при этом причинить вред бюджету, или допуская причинение такого вреда, или ему было безразлично, что он причиняет вред бюджету).

В случае, если плательщик после выявления факта неуплаты налогов до привлечения его к административной ответственности добровольно оплатит причитающиеся суммы, размер административного штрафа может быть уменьшен в 2 раза.

В-четвертых, неуплата налогов в бюджет может повлечь за собой уголовную ответственность для ИП, должностного лица ЮЛ и физлица, который не является ИП и должностным лицом ЮЛ, если будет доказано, что эти лица уклонялись от уплаты налогов и сумма неуплаченного налога в 1000 и более раз превышает размер базовой величины, установленной на день совершения преступления (в настоящее время эта сумма равняется 210 млн руб.).

Стоит учитывать, что привлечение лица к уголовной ответственности не отменяет обязанность уплатить сумму налога и пеней в бюджет, а также не освобождает ЮЛ от административной ответственности в виде штрафа (в случае привлечения к уголовной ответственности должностного лица этого ЮЛ).

Санкции за уклонение от уплаты налогов

Налоговый кодекс РФ

Налоговые санкции устанавливаются в виде штрафов

Такое наказание увеличивает поступления в бюджет, а это важно для государства. Если же налогоплательщик уклонялся от уплаты налогов по-крупному, ему также грозит уголовная ответственность

Но это не означает, что он освобождается от перечисления необходимых средств в бюджет и уплаты штрафа.

В НК РФ есть две статьи, где речь идет об уклонении от уплаты налогов:

- Размер штрафа за непредставление декларации (ст. 119 НК РФ) равен 5 % суммы, которую нужно было уплатить в бюджет в качестве налога. При этом есть ограничение: штраф не может быть меньше 1 000 руб. и больше 30 % от неуплаченного налога.

- Если налогоплательщик занизил налоговую базу или неправильно рассчитал сумму налога (ст. 122 НК РФ), с него будет взыскан штраф в размере 20 % от неуплаченной суммы. Если же это было сделано умышленно, то штраф увеличится до 40 %.

Кодекс РФ об административных правонарушениях

Подпишитесь на рассылку

КоАП РФ предусмотрена ответственность только за несвоевременную подачу декларации. А наказано может быть только должностное лицо. Согласно ст. 15.5 КоАП РФ на него налагается штраф в размере 300–500 руб.

Уголовный кодекс РФ

Под уклонением от уплаты налогов в уголовном праве подразумевается неподача декларации или включение в декларацию заведомо ложных сведений. За такое преступление физлица-налогоплательщики и физлица — уполномоченные работники организаций несут разную ответственность.

Причем состав преступления при уклонении от уплаты налогов возникает только в том случае, если неуплата была зафиксирована в крупном и особо крупном размере.

Сами санкции выглядят следующим образом:

- Если уклонение от уплаты налогов совершено физлицом, а неуплата в бюджет квалифицируется как совершенная в крупном размере, физлицо могут оштрафовать на сумму до 300 000 руб. или лишить свободы на срок до 1 года.

- При неуплате в особо крупном размере предельная сумма штрафа увеличивается до 500 000 руб., а срок лишения свободы — до 3 лет.

- Если уклонение от уплаты налогов совершено организацией в крупном размере, то ответственное лицо могут оштрафовать на сумму до 300 000 руб. Срок лишения свободы в данном случае может составить до 2 лет. Плюс к этому виновному лицу могут запретить занимать определенные должности или вести определенную деятельность.

- При неуплате налогов в особо крупном размере или группой лиц по сговору штраф вырастает до 500 000 руб., а срок лишения свободы — до 3 лет.

Какие именно применить санкции, решает суд. При этом играет роль размер ущерба, причиненного бюджету, наличие смягчающих или отягчающих обстоятельств и степень вины обвиняемого.

Какие пени за неуплату транспортного налога?

Уплата имущественных налогов является конституционной обязанностью каждого гражданина РФ, регулируемой положениями регионального и федерального законодательства.

При отсутствии своевременного отчисления до 1 декабря, будет начислена пени за неуплату транспортного налога на физическое лицо.

Избежать неприятностей с ФНС можно лишь, четко соблюдая установленные законом сроки и контролируя процесс принятия платежа.

Причины начисления

Налогоплательщик, не перечисливший в бюджет региона начисленную ФНС сумму до 1 декабря, будет подвергнут дополнительному начислению.

Разъяснить вопрос с оплатой помогут отличия данного начисления от самого налога и штрафов за просрочку:

- Между платежами по налоговым обязательствам и оплатой пени есть существенные различия, так как в последнем случае речь идет о санкциях со стороны государства вследствие того, что гражданин не выполнил свои обязанности перед бюджетом в положенный срок. Пени представляет собой процентное начисление от размера налога, начисляемого за каждый день просрочки оплаты.

- В отличие от штрафа, начисляемого однократно за сам факт отсутствия своевременного перечисления, пени будет расти в течение всего периода, пока нужный платеж не будет зачислен в бюджет.

Таким образом, размер налога определяется налоговым законодательством, сумма штрафа зависит от тяжести правонарушения, в то время как пени рассчитывается в зависимости от продолжительности срока отсутствия оплаты.

Порядок расчета

Правила, как начисляются пени для физических и юридических лиц, едины. Основой для исчисления служит величина задолженности, на которую начисляется определенный процент, зависящий от ставки Центробанка.

ВАЖНО! Для различных налоговых периодов применяется ставка, действующая в рассматриваемый период времени. Для того, чтобы узнать, сколько нужно заплатить, применяется формула с использованием показателя ставки ЦБ РФ:

Для того, чтобы узнать, сколько нужно заплатить, применяется формула с использованием показателя ставки ЦБ РФ:

Размер просроченного налога х период отсутствия оплаты в днях х 1/300 от ставки рефинансирования / 100.

Самостоятельно производить вычисление не имеет смысла, так как долг будет увеличиваться ежедневно. Уточнять, какие суммы требуется заплатить, необходимо строго в день, когда планируется совершать платеж.

Как только истек срок, отведенный на оплату транспортного налога, начинает начисляться определенная сумма. В течение продолжительного периода накапливается задолженность не только по основному платежу, но и по пени. Граждане-должники получают письменное оповещение от ФНС с требованием погасить недоимку.

В компетенцию Федеральной Налоговой Службы входят следующие действия:

- Расчет и заблаговременное оповещение граждан о необходимости уплаты налога в срок не позже 30 дней до окончания срока отчислений в бюджет.

- Контроль за своевременностью оплаты.

- Расчет штрафных санкций и пени в случае нарушения сроков уплаты.

По любому вопросу, касающемуся отчислений в региональный бюджет за владение транспортным средством, надлежит обращаться в территориальный отдел ФНС по месту регистрации налогоплательщика.

Когда пени не начисляется

Только в одном случае платить дополнительно за просрочку не обязательно – если гражданин, владеющий транспортом, не получил заблаговременно квитанцию для отчислений в бюджет. Если отсутствие квитанции связано с тем, что гражданин не сообщил в местное отделение ФНС об изменениях в имущественном положении, пени будет начислено.

Ответственность за подачу сведений о покупке нового ТС или продаже старого, возлагается на граждан

Важно помнить, что срок извещения о новом ТС в собственности гражданина истекает 31 декабря того года, в течение которого автомобиль был приобретен

Освобождение от данного платежа возможно, только если:

- налоговая была своевременно оповещена о покупке автотранспортного средства;

- в предыдущие годы отделение ФНС уже присылало платежные документы, однако в текущий момент письмо с уведомлением не было получено в установленный законом срок.

На видео о начислении пени

Важно знать, что для лиц, зарегистрированных в личном кабинете и подключивших оповещение по электронной почте, квитанция Почтой России не отправляется. Вся необходимая для платежа в региональный бюджет информация направляется автовладельцу на электронный ящик и находится в открытом доступе в его личном кабинете

Что такое уклонение от уплаты налогов и когда это является уголовным преступлением

Уклонение от уплаты налогов закон связывает с сознательным (умышленным) невыполнением плательщиком обязанности производить установленные законом налоговые платежи в бюджет.

Уголовным преступлением уклонение от уплаты налогов становится при одновременном выполнении следующих условий:

- если оно совершается умышленно строго определенными Уголовным кодексом Республики Беларусь способами (способы установлены в ч. 1 ст. 243 Уголовного кодекса Республики Беларусь);

- причиняет ущерб в крупном или особо крупном размерах.

Способы уклонения от уплаты налогов, при которых может наступить уголовная ответственность:

1) Сокрытие налоговой базы — это умышленное неотражение в документах налогового учета (отчетности) фактических данных об объектах налогообложения. Проще говоря, это когда плательщик получает доход, подлежащий налогообложению, но умышленно не отражает этот доход в своей налоговой отчетности (по сути утаивает его, скрывает факт получения этого дохода).

Примером сокрытия объекта налогообложения является ситуация, когда лицо получает доход от участия в деятельности иностранной организации (имеет счет в иностранном банке, с которого снимаются деньги, или корпоративную карточку, на которую перечисляется доход) или получает доход от деятельности в сети Интернет, однако эти доходы не отражаются плательщиком в налоговой декларации (по сути утаиваются от налоговых органов Республики Беларусь).

Сокрытие налоговой базы имеет место при приеме выручки от реализации товаров, работ, услуг без отражения ее в учетных документах с целью утаивания полученного дохода.

Здесь отметим, что если лицо занимается предпринимательской деятельностью без регистрации в качестве ИП или ЮЛ и от этой деятельности получает доход, такое лицо может быть привлечено к уголовной ответственности не за уклонение от уплаты налогов, а за незаконную предпринимательскую деятельность.

2) Умышленное занижение налоговой базы — выражается в ситуациях, когда в документы налогового учета заведомо вносятся не соответствующие действительности сведения и они приводят к уменьшению размера сумм налогов, подлежащих уплате (это может быть необоснованное завышение затрат, учитываемых при налогообложении, необоснованное принятие к вычету НДС и т.п.).

Как пример: ситуация, когда ЮЛ или ИП сознательно взаимодействуют с лжеструктурами, то есть оформляют не соответствующие действительности товаросопроводительные документы на поставку или приемку товара (так называемые бестоварные накладные), что приводит в результате к недоплате НДС и налога на прибыль.

3) Уклонение от представления налоговой декларации (расчета) — проявляется, если умышленно не предоставить ее в налоговый орган в установленный срок при наличии такой возможности с целью уклониться от уплаты налога.

4) Внесение в налоговую декларацию (расчет) заведомо ложных сведений — умышленное указание в ней любых не соответствующих действительности данных, которые влияют на исчисление уплачиваемого налога.

*Чаще всего в практике встречаются первые два способа уклонения от уплаты налогов (путем сокрытия и занижения налоговой базы).

Для цели привлечения к уголовной ответственности под ущербом, причиненным уклонением от уплаты налогов, понимается не величина сокрытой или заниженной налоговой базы, а сумма неуплаченного (не поступившего в бюджет) налога. Установленные пени и штрафы за неуплату налогов в эту сумму не включаются.

При этом крупным размером ущерба признается уклонение от уплаты сумм налогов на сумму, в 1000 и более раз превышающую размер базовой величины, установленный на день совершения преступления (в настоящее время 1000 базовых величин — это 210 млн руб.). В данном случае уклонение от уплаты налогов относится к менее тяжким преступлениям и ответственность наступает по ч. 1 ст. 243 УК Республики Беларусь.

О налоге на прибыль

Руководитель перечисляет сборы за тех, у кого есть официальный статус наемного работника. Во всех остальных ситуациях мы сами отчитываемся за свою прибыль.

Эта схема может быть использована в качестве основного либо дополнительного источника прибыли. Государственная регистрация для договоров обязательна, если его заключают сроком на год и более. Налоговая ставка в этом случае также равна 13 процентам. Она исчисляется в зависимости от суммы, полученной владельцем на протяжении 1 года. Для иностранцев ставки повышаются до 30 процентов. Наказания такие же, что и описано ранее.

Заключение

Налог на доходы физических лиц – не такой сложный вид налогов в Российской Федерации, и структурно весьма понятен. Но, здесь, как и везде следует быть крайне внимательным при оплате, ведь могут возникнуть ситуации, ведущие к образованию задолженности и, после, пени. Ну а если такое всё же приключилось, теперь Вы знаете, как справиться с данной проблемой.

НДФЛ – налог, уплачиваемый с доходов граждан. В зависимости от дохода его платит работодатель или сам человек. По выплатам, получаемым на работе, перечисление средств производит за работника организация.

Если подоходный налог в срок не уплачен, возникает недоимка. За каждый день просрочки начисляется пени. Предлагаем рассчитать размер пени к уплате за неуплату НДФЛ в онлайн калькуляторе бесплатно.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Как рассчитать онлайн — инструкция

Чтобы провести расчет пени в калькуляторе, нужно указать три параметра:

- Сумма задолженности по НДФЛ – величина подоходного налога, не уплаченного в срок (первое поле калькулятора).

- Количество дней просрочки – считается со следующего за сроком уплаты дня до дня, предшествующего погашению долг (второе поле калькулятора).

- Ставка рефинансирования – берется актуальное значение в процентах, действующее на момент недоимки (третье поле калькулятора).

Срок уплаты НДФЛ зависит от вида дохода. Последний день перечисления средств:

- для аванса за первую половину месяца – не платится, так как налог перечисляется в полном объеме вместе с НДФЛ с зарплаты за вторую половину месяца;

- для заработной платы за вторую половину месяца – следующее число за днем выплаты (если зарплата выплачивается 10 числа, то последний срок уплаты – 11-тое число, если это выходной, то переносится на последующий ближайший рабочий день);

- для отпускных – последний день текущего месяца;

- для больничных – последний день текущего месяца;

- расчет при увольнении – следующий за днем увольнения.

Если в указанный срок подоходный налог не перечислен организацией, то со следующего числа начинается числиться недоимка.

В онлайн калькуляторе данный момент учтен.

Если в период просрочки по уплате НДФЛ ставка рефинансирования поменялась, то нужно проводить отдельный расчет по каждому проценту, результаты расчетов складывать.

Ниже в примере дано пояснения, как это сделать правильно.

Пени по недоимке по страховым взносам можно рассчитать в этом калькуляторе.

Зарплата работника за вторую половину месяца выплачивается 5-того числа, НДФЛ с нее должен быть перечислен 6-того числа.

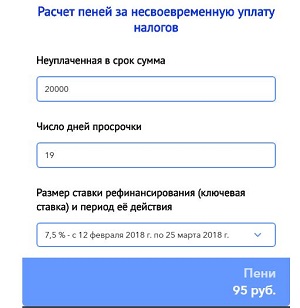

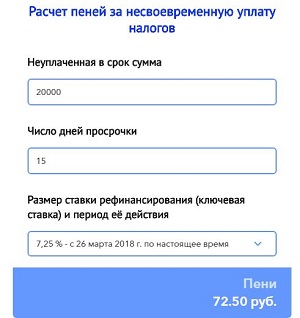

За февраль 2018 подоходный налог в размере 20 000 был уплачен только 10 апреля 2018, сколько пеней нужно перечислить в связи с недоимкой?

Как рассчитать в калькуляторе:

Срок задержки – с 7 марта по 9 апреля, при этом до 25 марта включительно ставка рефинансирования была 7,5 процентов, а с 26 марта – 7,25 процентов. Значит, проведем отдельно расчет по каждой ставке.

- Верхнее поле онлайн калькулятора: сумма долга по НДФЛ = 20000.

- Среднее поле: срок задержки – с 7 по 25 марта = 19 дней.

- Нижнее – выбирается 7,5%.

- Верхняя строка – 20000.

- Средняя строка: период просрочки с 26 марта по 9 апреля = 15 дней.

- Нижняя – 7,25%.

Результаты вычислений в калькуляторе:

Итого пени за просрочку оплаты НДФЛ = 95 + 72,50 = 167,50 руб.

С 1 октября 2017 года изменился порядок расчета пеней по налоговой недоимке. Первые 30 дней действует 1/300 ставки рефинансирования, с 31-го дня – 1/150 ставки.

Ранее для всего периода задержки действовала одна ставка 1/300.

Пени при просрочке до 30 дней = Недоимка * Ставка реф. * 1/300 * Дни задержки в пределах 30.

Пени при просрочке более 30 дней = Недоимка * Ставка реф. * 1/300 * 30 + Недоимка * Ставка реф. * 1/150 * Дни задержки, начиная с 31-го.

Сумма недоимки равняется величина НДФЛ, не уплаченного в срок. Ставка рефинансирования берется актуальная на момент просрочки. Дни задержки считаются со следующего дня после срока перечисления по день, предшествующий погашению долга.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ