Повышающий коэффициент транспортного налога в 2020 году

Содержание:

- Транспортный налог с дорогих автомобилей

- Разъяснения Минпромторга на 2020 год

- Что это такое

- Как он влияет на транспортный налог?

- Как посчитать и заплатить?

- Что такое повышающий коэффициент?

- Срок давности по оплате транспортного налога

- ТН для юрлиц: основные требования

- Образец заполнения налоговой декларации по транспортному налогу

- Расчет транспортного налога на автомобиль 2020 год

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее — Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

Примечание: c 1 января 2018 года для расчета транспортного налога по легковым автомобилям стоимостью от 3 до 5 млн руб. И в «возрасте» не старше трех лет установлен единый повышающий коэффициент 1,1. Коэффициенты 1,3 и 1,5 отменили

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

Разъяснения Минпромторга на 2020 год

Минпромторг в специализированных средствах массовой информации и на официальном веб-портале регулярно публикует список автотранспортных средств и действующие тарифы. Это делается для того, чтобы физические лица и субъекты предпринимательской деятельности могли самостоятельно и без ошибок рассчитать сумму своих налоговых обязательств перед бюджетом. Цель введения повышающего коэффициента заключается в том, чтобы по максимуму увеличить поступления в бюджет со стороны собственников роскошного автомобильного транспорта. Ежегодно со стороны законодателей осуществляется пересмотр и расширение списка машин, попадающих под определение «дорогие». Например, в 2014 году, когда впервые стал применяться повышающий коэффициент, в список роскошных автотранспортных средств было включено не более сотни единиц. На сегодняшний день его расширили до 900 машин.

Владельцам автомобилей, стоимость которых превышает 3 000 000 рублей и модификация которых включена в список Минпромторга, надо готовиться к уплате довольно высокого сбора. Особенно остро реагируют на такие законодательные инновации российские граждане, которые приобретали свои роскошные машины за счет кредитных средств. Им придется помимо обязательных платежей по займу каждый год перечислять в бюджет несколько тысяч рублей.

Что это такое

Итак, сумма налога на транспортное средство определяется как:налогооблагаемая база умноженная на ставку налога и умноженная на коэффициент (Кв).

Налогооблагаемая база определяется документами на ТС (паспортом и свидетельством о регистрации) и может измеряться в лошадиных силах (автомобили и иные автотранспортные средства), валовой вместимостью (водные ТС), тягой (воздушные ТС).

Если данный параметр не указан в основополагающих документах, то его показатель определяется результатами экспертизы, проводимой компетентными органами.

Ставка налога определена законодательством региона, в котором транспортное средство зарегистрировано. На уровне государства разработаны только величины базовых ставок.

Региональные показатели не могут отличаться от базовых более чем в 10 раз. Узнать ставку налога в регионе можно в любом отделении налоговой службы или на сайте местной ФНС.

Коэффициент (Кв), необходимый для подсчета суммы налога на транспортное средство определяется соотношением фактического количества месяцев владения автотранспортом, облагаемым налогом, к количеству месяцев в отчетном периоде (значение принимается равным 12, так как в каждом отчетном году 12 месяцев).

Причем месяц продажи или покупки автомобиля включается в расчет как полный.

Например, автомобиль был приобретен в марте 2018 года, то есть время фактического владения ТС составляет 10 месяцев.

При расчете суммы налога поправочный коэффициент составит 10/12=0,8333333.

При подсчете данного параметра полученное значение требуется округлить (строго по правилам математики) до сотых значений. То есть в указанном примере значение коэффициента составит 0,83.

Если транспортное средство зарегистрировано в органах ГИБДД и снято с учета в одном и том же месяце, то поправочный коэффициент принимается равным 1/12=0,08.

Применяемые коэффициенты могут, как снижать сумму транспортного налога, так и повышать ее.

О повышающих коэффициентах более подробно будет рассказано далее. К одному транспортному средству может быть применено несколько коэффициентов, в том числе и повышающий, и понижающий одновременно.

Поэтому подходить к подсчету коэффициента требуется внимательно, опираясь на все имеющиеся факторы.

Следует отметить, что сумму налога за физическое лицо рассчитывают сотрудники налоговой службы.

Любой гражданин может рассчитать стоимость налога (и тем самым проверить достоверность информации в налоговой инспекции) самостоятельно, используя вышеуказанную формулу или прибегнув к помощи онлайн программ.

Найти такие программы в интернете не составляет труда. Например, можно произвести расчеты на сайте Калькулят.

Для проведения подсчета суммы налога требуется ввести регион проживания, вид и мощность транспортного средства, а так же время фактического использования автомобиля или иного ТС.

Налоговые ставки, действующие в различных регионах и коэффициенты, необходимые для расчета программа определит автоматически.

Подобными программами могут пользоваться и юридические лица, но только для проверки правильности проведенных расчетов (ставки и коэффициенты рекомендуется дополнительно узнавать в налоговой службе по месту регистрации автотранспорта).

Как он влияет на транспортный налог?

Все владельцы автомобилей (за исключением льготных категорий и отдельных случаев) и других транспортных средств ежегодно уплачивают транспортный налог, рассчитываемый следующим образом:

Транспортный налог = Налоговая база (мощность двигателя в л. с.) * Налоговая ставка * Повышающий коэффициент * Кол-во месяцев использования / 12

Для каждого автомобиля значение налога высчитывается индивидуально. Налоговая база исчисляется, исходя из мощности двигателя, а вот налоговая ставка может меняться от региона к региону (федеральные значения могут быть увеличены до 10, а иногда и в большее количество раз).

Одним из важных факторов, определяющих сумму транспортного налога, является повышающий коэффициент. Введен он не так давно – в 2014 году. Конечный размер уплачиваемого налога за счет повышающего коэффициента может сильно увеличиваться – от 1,1 до 3 раз.

Например, если сумма налога за год составила 10 000 рублей, то при условии оплаты налога на роскошь размер его может увеличиться до 11 000 – 30 000 рублей.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО. Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей. Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели

Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше

Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| Пример №1 | Пример №2 | Пример №3 |

|---|---|---|

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2017 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | Фирма «Треугольник» приобретает в марте 2017 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2017 год (не забываем, что машина куплена в марте), составит 1645 рублей. Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». |

Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Расчёт предварительных платежей

Чтобы рассчитать авансовый ежеквартальный платёж по налогу, нужно воспользоваться формулой, указанной в статье №362 НК РФ. Она выглядит следующим образом:

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Что такое повышающий коэффициент?

Транспортный налог начисляется на все виды транспорта, и общая сумма зависит от мощности автомобиля и установленной налоговой ставки. Но кроме базовой ставки с 2014 года владельцы дорогих автомобилей вынуждены применять при расчете повышающий коэффициент, т.е. умножать рассчитанную сумму налога на определенную производную, и уплачивать увеличенную сумму в бюджет. В категорию дорогого транспорта относятся автомобили, имеющие стоимость свыше 3 миллионов рублей, чем дороже имущество, тем больше за него придется заплатить. Применение коэффициента зависит от стоимости и года выпуска транспортного средства в соответствии с приведенной ниже таблицей.

| Стоимость транспортного средства | Возраст транспортного средства | |||||

|---|---|---|---|---|---|---|

| До 1 года | 1-2 года | 2-3 года | До 5 лет | До 10 лет | До 20 лет | |

| 3-5 млн | 1.5 | 1.3 | 1.1 | — | — | — |

| 5-10 млн | 2 | 2 | 2 | 2 | — | — |

| 10-15 млн | 3 | 3 | 3 | 3 | 3 | — |

| От 15 млн | 3 | 3 | 3 | 3 | 3 | 3 |

Основной нюанс состоит в том, что владелец транспорта не может руководствоваться фактически уплаченной суммой за автомобиль. Функции определения, в какую группу попадает та или иная марка, возложены на Министерство промышленности и торговли. Ежегодно до 01.03 на официальном сайте печатается перечень марок авто с указанием стоимостной группы. В списке приводятся следующие характеристики:

- Марка и модель транспортного средства;

- Тип и объем двигателя;

- Количество лет, начиная от года выпуска.

С каждым годом этот перечень расширяется, в 2018 году он насчитывал почти тысячи наименований. Для сравнения, в 2015 году опубликованный список имел 280 позиций. Отсутствие марки в списке — это достаточное основание для неприменения повышающего коэффициента. Отдельно необходимо уточнять вопрос по автомобилям, которые не продаются на территории РФ и ввезены из-за рубежа. Особенность применения коэффициента состоит в том, что он устанавливается на федеральном уровне, в то время как ставки налога принимаются на уровне региональных образований.

Срок давности по оплате транспортного налога

ТН – это обязательный платеж, освобождение от которого можно получить, только имея какие-либо льготы. Однако многие люди игнорируют установленные правила, и не гасят его вовремя.

Если в установленный срок деньги не поступают в ФНС, то могут быть предприняты следующие меры:

- Прежде всего – за каждый день просрочки начнет начисляться пеня, размер которой зависит от размера задолженности и величины ключевой ставки ЦБ РФ.

- Проверка налоговиками.

- Арест счетов недобросовестных налогоплательщиков.

- Удержание неуплаченной суммы из зарплаты.

- Запрет пересекать границу РФ.

- Изъятие денег или имущества.

Неуплата ТН ведет к наступлению административной и уголовной ответственности. Последняя возникает в случае, если лицо получило письменное требование погасить задолженность. При игнорировании такого уведомления налогоплательщика привлекают к уголовной ответственности в соответствии со ст. 198 для физ. лиц и ст. 199 для предприятий УК РФ.

Первоначально ИФНС направляет гражданину уведомление о наличии задолженности. В нем обязательно прописывают следующую информацию:

- Размер долга.

- Величину пеней.

- Отведенный на погашение срок.

- Предупреждение об ответственности за неисполнение обязательств.

Сроки направления такого требования установлены НК РФ:

- 3 месяца с момента обнаружения задолженности, если недоимка больше 500 руб.

- 1 год с этого же периода, если недоимка меньше 500 руб.

Если в документе не содержится никакой иной информации о сроках погашения недоимки, то у лица есть 8 рабочих дней с момента его получения.

Если гражданин никаким образом не отреагировал на этот документ, то налоговые инспекторы чаще всего решают вопрос в судебном порядке. Обычно недоимку гасят с помощью имущества должника. Если же суд примет решение в пользу налогоплательщика, то исковой срок со временем выйдет и освободит его от ответственности.

Время, в течение которого ИФНС может обратиться в суд, регламентировано ст. 48 НК РФ:

- 6 месяцев со дня окончания исполнения требования о погашении ТН, если сумма больше 3000 руб.

- 3 года с этого же момента, если сумма меньше 3000 руб.

Если задолженность увеличивается за счет пеней до 3000 руб., то к ней применяют правило 6-ти месяцев с момента достижения указанной суммы. Срок исковой давности можно продлить в судебном порядке, если на это есть веские причины.

ФНС информирует внутренние органы о преступлении, а они, в свою очередь, рассматривают его состав:

- Предоставление фальсифицированных данных.

- Не предоставление декларации или ее подача после закрепленного срока.

- Сокрытие средств, предназначенных для погашения ТН.

После этого могут быть арестованы счета, оформлен кредит или наложен запрет на пересечение границ РФ.

Если размер платежа меньше, чем следует, то возможно наложения штрафа, который составляет от 20 до 40% от общей суммы.

Начисление пеней можно обжаловать в судебном порядке, если на то есть веские причины.

Однако существует определенный срок давности. В отношении ТН этот период равен 3-м годам. По прошествии этого времени сотрудники ИФНС не имеют право применять никаких принудительных санкций. К примеру, в 2018 году ИФНС может взыскать задолженности за 2015, 2016 и 2017 года. Но налоговики редко допускают такие «оплошности». Поэтому, скорее всего, как только срок уплаты ТН будет пропущен, то уполномоченные лица сразу же примут необходимые меры.

Чтобы избежать проблем с ФНС, ТС стоит снять с учета в определенных ситуациях:

- Если оно простаивает.

- Пострадало в ДТП и не подлежит восстановлению.

- Списано с баланса предприятия.

- Было угнано.

Если этого не сделать, то уведомления об уплате ТН все равно будут поступать гражданами, а за юр. лицами сохранится обязанность предоставлять декларации и гасить задолженности.

При угоне ТС необходимо взять справку, доказывающую факт совершения преступления, и направить ее в ФНС.

Наконец, оплачивая ТН, надо помнить о важном нюансе – обработка платежа банковской системой может длиться несколько дней, поэтому лучше всего сделать это заранее. Иначе велик риск задержки, что, в свою очередь, повлечет начислений пеней и применение штрафных санкций

Таким образом, процедура погашения ТН для физ. лиц достаточно проста. Организации сталкиваются с некоторыми трудностями, но хорошее знание действующего законодательства поможет решить проблемы. Тем более, в интернете можно найти достаточно много полезной информации.

ТН для юрлиц: основные требования

Основные принципы расчета ТН для частных автовладельцев и коммерческих компаний идентичны: это региональный сбор, который регламентируется местным законодательством. Формула расчета выглядит так:

Сумма ТН = ставка ТН*налоговая база. где:

- Ставка – цифра, утверждаемая индивидуально каждым российским регионом с учетом категории, года выпуска, вместительности и мощности движка ТС. Если в региональном законодательстве отсутствует положение о региональной ставке ТН, автоматически применяется базовая ставка (статья 361 НК), которую местные бюджеты имеют право увеличивать или уменьшать в пределах 10 раз.

- Налоговая база – цифра, учитывающая мощность ТС в «лошадях»:

|

Мощность (л.с.) |

Ставка за 1 л.с. (руб.) |

|

до 100 л.с. |

2.5 |

|

100-150 л.с. |

3.5 |

|

150-200 л.с. |

5 |

|

200-250 л.с. |

7.5 |

|

свыше 251 л.с. |

15 |

Формула исчисления может изменяться с учетом особенностей авто и срока его использования. В частности, если машина имеет стоимость выше 3 миллионов рублей, полученную по формуле сумму следует умножить на повышающий коэффициент:

|

Цена, млн. рублей |

Возраст авто |

Повышающий коэффициент |

|

3-5 млн. рублей |

до 3 лет |

1.1 |

|

5-10 млн. рублей |

до 5 лет |

2 |

|

10-15 млн. рублей |

до 10 лет |

3 |

|

Более 15 млн. рублей |

до 20 лет |

3 |

То есть, за автомобиль в ценовой категории до 5 млн. рублей коммерческая компания будет платить на 10% дороже в течение 3 лет, а за старую и очень дорогую машину придется платить втрое больше в течение 20 лет.

Если компания владеет автомобилем не полный календарный год, то формула умножается на коэффициент владения (12 месяцев /Х месяцев владения). Месяц определяется по 15 числу: если машина зарегистрирована до 1 числа – месяц засчитывается во владение, если позже – не учитывается.

Кроме того, от формулы, возможно, понадобиться отнять сумму положенной по закону льготы и имущественные вычеты в размере суммы уплаченных за период штрафов, если компания работает с системой «Платон».

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

-

Титульный лист;

-

Раздел 1;

-

Раздел 2.

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ссылку на него мы давали выше. Помните, что в 2020 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2020 год на примере:

1Титульный лист.

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@. Как его заполнить:

-

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

-

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

-

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

-

Укажите номер налогового органа, в который направляете декларацию;

-

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

-

Напишите полное название организации в блоке «Налогоплательщик».

-

Напишите кол-во страниц декларации и прилагаемых документов.

-

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

-

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

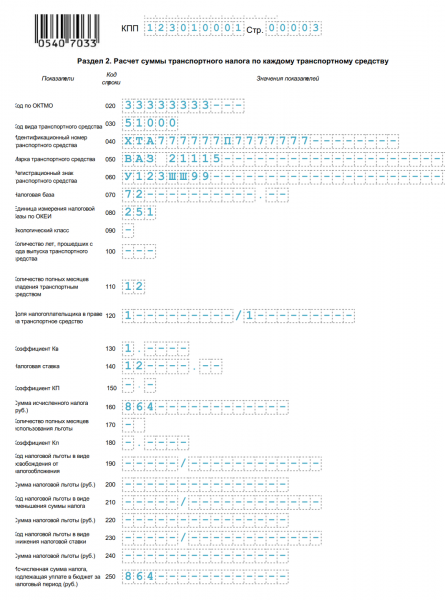

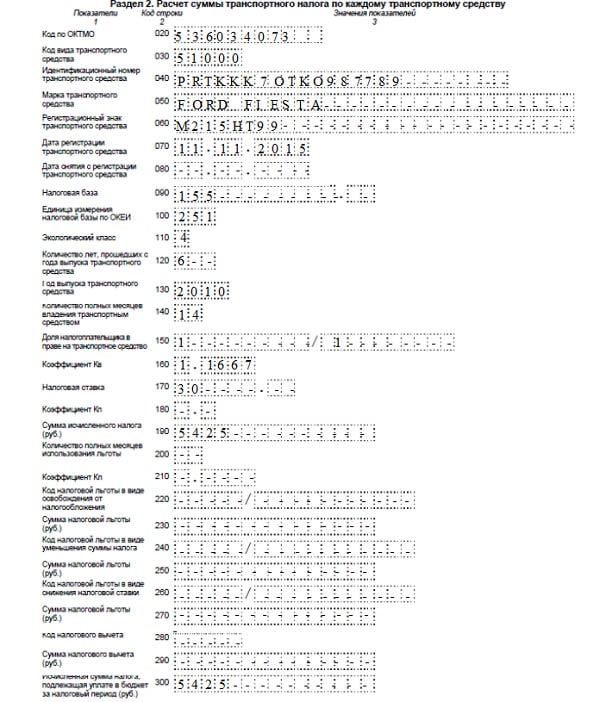

2Раздел 2

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

-

030 — вид ТС (смотреть в Приложении №5 Приказа);

-

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

-

050 — марка;

-

060 — гос. номер;

-

070 — дата регистрации ТС;

-

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

-

090 — кол-во лошадиных сил;

-

100 — код для л.с. — «251»;

-

110 — экологический класс;

-

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

-

130 — год выпуска авто (смотреть в ПТС);

-

140 — кол-во полных месяцев владения ТС;

-

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

-

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

-

170 — налоговая ставка в вашем регионе;

-

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

-

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

-

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

3Раздел 1

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

-

020 — напишите код ОКТМО;

-

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

-

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

-

030 — вычтите из числа в строке 021 все авансы и запишите результат.

-

Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

-

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

-

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

-

Используйте чернила темно-синего, фиолетового или черного цвета.

-

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

-

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Расчет транспортного налога на автомобиль 2020 год

Рассчитать налог за год:

Регион:

Алтайский КрайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская АОЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский КрайКрымКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМоскваМосковская областьМурманская областьНенецкий АОНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский КрайПриморский крайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика СахаРеспублика Северная Осетия — АланияРеспублика ТатарстанРеспублика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский КрайХанты-Мансийская АОЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский АОЯмало-Ненецкий АОЯрославская область

АвтобусыГидроциклыАвтомобили легковыеГрузовые автомобилиСнегоходы, мотосаниМотоциклы и мотороллерыНесамоходные (буксируемые) судаЯхты и другие парусно — моторные судаСамолеты, имеющие реактивные двигателиСамолеты, вертолеты и иные воздушные суда, имеющие двигателиКатера, моторные лодки и другие водные транспортные средстваДругие водные и воздушные транспортные средства, не имеющие двигателейДругие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу

Мощность транспортного средства:

кВт

ЛС

Рассчитать за период:

Сумма транспортного налога к уплате: руб.

Понравился калькулятор?

Забери к себе!

На основании 28-й главы второй части Налогового кодекса РФ транспортный налог обязаны платить физические и юридические лица, являющиеся собственниками следующих транспортных средств: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Произвести расчет налога на авто за 2020 год, который вы оплатите в 2021 г., вы можете воспользовавшись нашим калькулятором. Кроме того, вы можете и самостоятельно рассчитать налог на авто. Выберите здесь свой регион и с помощью таблиц со ставками транспортного налога рассчитайте сумму.

НЕ подлежат налогообложению, транспортные средства:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона документом, выдаваемым уполномоченным органом.

Собственник транспортного средства обязан уплатить налог, даже если оно не эксплуатируется или находится в ремонте. Чтобы избавиться от этой обязанности, необходимо снять транспортное средство с государственной регистрации.

Сопутствующие разделы:Визуальный шинный калькуляторРастаможка авто калькулятор