Транспортный налог в москве

Содержание:

Налоговые льготы

^

От исполнения обязанности уплатить транспортный налог и авансовые платежи по транспортному налогу за период владения транспортными средствами с 1 апреля по 30 июня 2020 года в отношении транспортных средств, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности, освобождаются:

- организации, включенные в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства и осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации;

- организации, включенные в реестр социально ориентированных некоммерческих организаций, получающих меры поддержки с учетом введения ограничительных мер в связи с распространением новой коронавирусной инфекции, который ведется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти в порядке, установленном Правительством Российской Федерации;

- некоммерческие организации, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, ведение которого осуществляется федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации;

- централизованные религиозные организации, религиозные организации, входящие в структуру централизованных религиозных организаций, социально ориентированные некоммерческие организации, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций.

Начиная с 2020 года налогоплательщики-организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом вышеуказанного запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы с указанием оснований отказа.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерации и субъектом Российской Федерации или только с субъектом Российской Федерации или с субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговых льгот, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Примите во внимание: в соответствии с п.7 ст. 6.1

НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Блиц, блиц, блиц

Считаем налог в полных рублях или с копейками?

Только в полных рублях (ФЗ от 23.07.2013 г. № 248-ФЗ, о дополнении статьи 52 НК РФ). Правила подсчёта: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Каковы особенности расчёта налога в первый год его владения?

Формула та же, но в ней обязательно учитываем количество месяцев владения ТС. Если вы приобрели ТС 15 числа или ранее — этот месяц участвует в расчёте как полный, если позже 15 числа месяца — этот месяц в расчёте не учитывается.

Платим налог по месту регистрации или прописки?

По месту нахождения ТС. Местом нахождения для владельца-организации является её юридический адрес, а для физического лица — адрес места жительства (места пребывания). Где ТС поставлено на учёт при этом значения не имеет.

Когда придёт уведомление об оплате налога?

Уведомление может придти электронным способом — в случае если вы зарегистрированы в личном кабинете на сайте ФНС, или обычной почтой в конце лета — начале осени за предыдущий год.

Как перевести киловатты (кВт) в лошадиные силы (л.с.) и наоборот?

Для этого воспользуйтесь простыми формулами:

1 кВт = 1,35962 л.с.

1 л.с. = 0,735499 кВт

Конечный результат в л.с. нужно округлить до двух знаков после запятой.

В какой бюджет поступают деньги?

В конкретный субъект РФ, т.к. транспортный налог считается региональным.

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

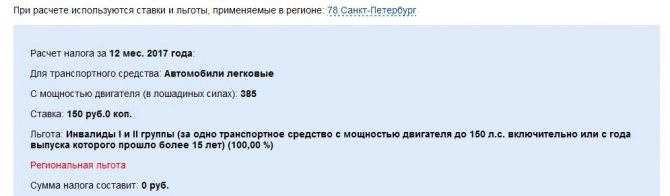

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

Как рассчитать авансовый платеж по онлайн-калькулятору?

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Расчет через калькулятор

Предлагаем вам актуальный калькулятор транспортного налога — выбирайте подходящие вам параметры, и узнавайте размер пошлины.

Величина суммы, которая вычисляется с помощью калькулятора ТН, носит ознакомительный характер, так как не учитывает конкретные особенности регионов РФ и ситуаций, выходящих из правил законодательства. Но ориентировочную стоимость оплаты пошлины за авто для себя можно узнать.

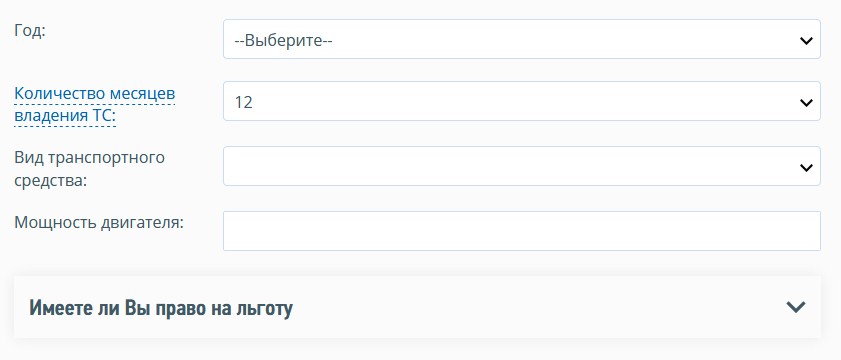

Обращаясь к услуге калькулятора налога, нужно заполнить необходимые сведения из свидетельства и ПТС. Заносятся следующие данные:

- регион;

- год начисления налога;

- количество месяцев владения транспортом;

- вид транспортного средства;

- мощность двигателя в л.с. Для перевода кВт в л.с., необходимо умножить значение на 1,35962 и округлить до сотых.

- данные на право льготы.

При стоимости машины свыше 3 млн. рублей, нужно будет также указать:

- марку транспортного средства;

- модель ТС;

- год выпуска автомобиля.

Не забывайте, что более детальную информацию о своем счете и налогах можно узнать на сайте налоговой, в том числе и произвести расчет налога онлайн — https://nalog.ru/rn77/service/calc_transport/:

Расчет налога

Транспортный налог рассчитывайте в порядке, предусмотренном статьей 362 Налогового кодекса РФ и региональными законами. Порядок расчета зависит от того, установлены региональным законодательством отчетные периоды по транспортному налогу или нет.

Если отчетные периоды не установлены, например, в Москве (Закон г. Москвы от 9 июля 2008 г. № 33), то транспортный налог нужно платить один раз в год. Если отчетные периоды установлены, например, в Московской области (ст. 2 Закона Московской области от 16 ноября 2002 г. № 129/2002-ОЗ), то в течение года организация должна рассчитывать авансовые платежи. Размер каждого авансового платежа равен 1/4 годовой суммы налога (п. 2.1 ст. 362 НК РФ).

В регионах, где отчетные периоды по транспортному налогу не установлены, годовую сумму сбора определите по формуле:

| Годовая сумма транспортного налога (в регионах, где отчетные периоды по налогу не установлены) | = | Налоговая база | × | Ставка налога |

Об этом сказано в пункте 2 статьи 362 Налогового кодекса РФ.

Пример расчета транспортного налога по грузовому автомобилю

На балансе организации (г. Москва) числится грузовой автомобиль с мощностью двигателя 155 л. с. Налоговая ставка для данной категории транспортных средств составляет 38 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены.

Бухгалтер организации рассчитал налог так: 155 л. с. × 38 руб./л. с. = 5890 руб.

Пример расчета транспортного налога по несамоходному судну (барже)

На балансе организации (г. Москва) числится несамоходное судно (баржа) с валовой вместимостью 1500 регистровых тонн. Ставка транспортного налога для данной категории ТС составляет 200 руб. за тонну (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены.

Бухгалтер организации рассчитал налог так: 1500 т × 200 руб./т = 300 000 руб.

При расчете авансового платежа по транспортному налогу используйте формулу:

| Авансовый платеж по транспортному налогу | = | Налоговая база | × | Ставка налога | × | 1/4 |

Об этом сказано в пункте 2.1 статьи 362 Налогового кодекса РФ.

Итоговую сумму транспортного налога за год рассчитайте по формуле:

| Транспортный налог за год (в регионах, где установлены отчетные периоды по налогу) | = | Налоговая база | × | Ставка налога | – | Сумма авансовых платежей, перечисленных в течение года |

Такие правила установлены статьей 362 Налогового кодекса РФ.

Если в результате расчета сумма налога получилась с копейками, ее надо округлить по правилам арифметики. То есть значения менее 50 копеек следует отбросить, а значения 50 копеек и больше округлить до полного рубля (п. 6 ст. 52 НК РФ).

Льготы на транспортный налог 2019

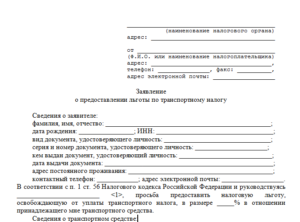

Субъекты РФ имеют полномочия давать пользоваться льготами лицам, перечисленным в специальном перечне. Если в нем указан ваш текущий социальный статус, необходимо выполнить следующие действия:

- Обратиться в налоговый орган, расположенный по месту регистрации ТС, и написать заявление о предоставлении льгот.

- К заявлению надо приложить документальное подтверждение – копии документов, заверенные должностными лицами ФНС на основании предоставленных им оригиналов. Это позволит воспользоваться льготами.

С помощью онлайн-калькулятора на нашем сайте вы сможете рассчитать размер транспортного налога за 2015, 2016, 2017, 2018 г. для следующих регионов России:

- Москва

- Московская область

- Санкт-Петербург

Республики

- Адыгея и Майкоп

- Алтай и Горно-Алтайск

- Башкортостан и Уфа

- Бурятия и Улан-Удэ

- Дагестан и Махачкала

- Ингушетия и Магас

- Кабардино-Балкария и Нальчик

- Калмыкия и Элиста

- Карачаево-Черкесия и Черкесск

- Карелия и Петрозаводск

- Коми и Сыктывкар

- Крым и Симферополь

- Марий Эл и Йошкар-Ола

- Мордовия и Саранск

- Саха (Якутия) и Якутск

- Северная Осетия — Алания и Владикавказ

- Татарстан и Казань

- Тыва и Кызыл

- Удмуртия и Ижевск

- Хакасия и Абакан

- Чечня и Грозный

- Чувашия и Чебоксары

Края

- Алтайский край и Барнаул

- Забайкальский край и Чита

- Камчатский край и Петропавловск-Камчатский

- Краснодарский край и Краснодар

- Красноярский край и Красноярск

- Пермский край и Пермь

- Приморский край и Владивосток

- Ставропольский край и Ставрополь

- Хабаровский край и Хабаровск

Области

- Амурская область и Благовещенск

- Архангельская область и Архангельск

- Астраханская область и Астрахань

- Белгородская область и Белгород

- Брянская область и Брянск

- Владимирская область и Владимир

- Волгоградская область и Волгоград

- Вологодская область и Вологда

- Воронежская область и Воронеж

- Ивановская область и Иваново

- Иркутская область и Иркутск

- Калининградская область и Калининград

- Калужская область и Калуга

- Кемеровская область и Кемерово

- Кировская область и Киров

- Костромская область и Кострома

- Курганская область и Курган

- Курская область и Курск

- Ленинградская область

- Липецкая область и Липецк

- Магаданская область и Магадан

- Мурманская область и Мурманск

- Нижегородская область и Нижний Новгород

- Новгородская область и Великий Новгород

- Новосибирская область и Новосибирск

- Омская область и Омск

- Оренбургская область и Оренбург

- Орловская область и Орёл

- Пензенская область и Пенза

- Псковская область и Псков

- Ростовская область и Ростов-на-Дону

- Рязанская область и Рязань

- Самарская область и Самара

- Саратовская область и Саратов

- Сахалинская область и Южно-Сахалинск

- Свердловская область и Екатеринбург

- Смоленская область и Смоленск

- Тамбовская область и Тамбов

- Тверская область и Тверь

- Томская область и Томск

- Тульская область и Тула

- Тюменская область и Тюмень

- Ульяновская область и Ульяновск

- Челябинская область и Челябинск

- Ярославская область и Ярославль

Автономная область

Еврейская АО и Биробиджан

Автономные округа

- Ненецкий АО и Нарьян-Мар

- Ханты-Мансийский АО — Югра и Ханты-Мансийск

- Чукотский АО и Анадырь

- Ямало-Ненецкий АО и Салехард