Как оформить автокредит на подержанный автомобиль в 2020 году

Содержание:

- Можно ли взять автокредит на подержанный автомобиль

- Условия кредитов на покупку автомобилей с пробегом

- Чем автокредит отличается от обычного потребительского кредита?

- Условия предоставления автокредитов

- Какой кредит подойдет для покупки автомобиля?

- Что об автокредитовании говорят цифры

- Секреты и советы по оформлению кредита на автомобиль

- Программы кредитования на подержанный автомобиль

- Стоит ли покупать машину в кредит в автосалоне?

- Самые выгодные банки для покупки авто в кредит в 2020 году

- Где и как можно взять автокредит?

- Как взять автокредит с плохой историей?

Можно ли взять автокредит на подержанный автомобиль

Допустим, вы твердо для себя решили приобрести авто для личного пользования, но даже кредит на новую модель оказался неподъемным. Автосалоны и банковские организации ежедневно предлагают разные кредитные программы, но проценты и обязательные ежемесячные выплаты составляют ощутимую для кошелька сумму.

При выборе надежной компании можно обеспечить себе достаточно выгодную сделку. Приобретая б/у автомобиль в кредит вы получаете удобное средство передвижения, а также гарантируете себе стабильность и небольшие суммы платежей. Просто подберите оптимальную кредитную программу, и вам не придется больше ездить в переполненном метро или автобусе.

Но не каждое транспортное средство доступно к покупке в кредит. К подержанным машинам предъявляются достаточно четкие требования по многим параметрам: весу, возрасту, цене и многим другим.

Под систему кредитования подходят:

- Отечественный транспорт, бывший в эксплуатации не более 5 лет, а также зарубежный не старше 10 лет.

- Цена должна быть в пределах от 500 тысяч до 1,5 млн рублей, точный лимит устанавливается каждым конкретным банком.

- Вес не должен превышать 3,5 тонны.

- Пробег: максимально 100 000 км у иностранных и 50 000 км у российских машин.

Неотъемлемой частью является оформления страхового полиса КАСКО.

Обычно сделки осуществляются с салонами авто, а не с частными лицами. Банк не может полностью довериться отдельному человеку, в этом случае риск неправильной оценки состояния и истории транспортного средства очень велик.

За надежность придется доплатить около 5-10% от стоимости, такую наценку на рыночную стоимость обычно устанавливают автосалоны.

Эти 10% вполне себя оправдывают в дальнейшем, ведь при покупке товара с рук никогда не можешь точно знать, какой сюрприз тебя ждет. Покупая у проверенных посредников, вы всегда будете уверены в правильности совершенного выбора.

Банки предъявляют абсолютно стандартные требования к заемщикам, планирующим брать подержанную машину в кредит:

- Заемщик должен быть не моложе 21 года.

- С опытом работы не менее года.

- При этом на последней работе он должен проработать не менее полугода (какие-то банки допускают период в 3 месяца стажа).

- Наличие паспорта гражданина РФ, а также прописки по месту оформления кредита.

- Безупречная репутация кредитных выплат.

Гораздо проще получить одобрение банка водителям с большим опытом вождения и правами, выданными не менее 10 лет назад. Молодежь и люди пенсионного возраста крайне редко могут с легкостью оформить сделку, то же касается и льготного кредитования при поддержке государства.

Условия кредитов на покупку автомобилей с пробегом

Кредитные продукты, разработанные российскими банками, предполагают выдачу займов не только на покупку новых автомобилей в автосалонах, но также и на приобретение подержанных авто у физических лиц. Покупатель сам может подыскать себе машину в интернете (например, на Avito, Drom.ru) или у знакомых. И если ему не хватает денег для заключения сделки с продавцом, обратиться в банк за займом.

Каковы условия подобных кредитных программ? Чтобы не быть голословными, рассмотрим особенности программы под названием «Свои люди» «Кредит Европа Банка». Это финансовое учреждение по итогам 1-го полугодия 2018 года вошло в топ-5 крупнейших автокредиторов, выдав 12 910 займов. А если какие-либо условия данного банка будут отличаться от общепринятых, мы оговорим это отдельно.

Каким требованиям должен отвечать заемщик

Автокредит — это одна из разновидностей залогового кредита. Приобретаемый заемщиком автомобиль находится в залоге у банка до полного погашения ссуды. В случае возникновения проблем с выплатой займа банк имеет право реализовать автомобиль на аукционе и вернуть свои деньги. Наличие залога снижает риски невозврата займа, поэтому банки к клиентам, оформляющим автокредиты, предъявляют щадящие требования.

Автолюбитель, желающий оформить кредит на покупку машины у частного лица, должен быть гражданином Российской Федерации и иметь постоянную регистрацию.

Общий трудовой стаж, обязательный для получения ссуды, в данном банке минимальный — начиная с 6 месяцев.

Пакет документов, необходимых для получения кредита:

- паспорт;

- водительское удостоверение;

- копия трудовой книжки, заверенная работодателем (для сотрудников, работающих по найму).

Если сумма займа менее 2,5 миллиона рублей, или если первоначальный взнос при покупке авто превышает 30 % его стоимости, то справка о доходах не требуется. В других случаях наемному работнику необходимо будет предоставить справку по форме 2-НДФЛ, а индивидуальному предпринимателю — копию налоговой декларации за последний год.

Требования к автотранспорту

Так как покупаемый заемщиком автомобиль будет являться залоговым имуществом и средством обеспечения выданного кредита, то банк предъявляет к нему особые требования. Например, «Кредит Европа Банк» выдает займы только на покупку авто иностранного производства. Машины, выпущенные в Узбекистане, Украине, Иране и (почему-то) в Китае «иномарками» он не считает. Предельный возраст авто — 5 лет на момент выдачи займа.

Другие российские банки согласны давать кредиты на покупку подержанных автомобилей российского производства (как правило, не старше 5 лет). Максимальный возраст кредитуемых авто зарубежного производства может достигать 10 лет.

Условия займа

Вследствие того, что залоговые кредиты относятся к категории займов с небольшими рисками, ставка по ним обычно ниже, чем по потребительским кредитам без залога. Однако стоимость займов на приобретение подержанных автомобилей выше, чем при покупке новых авто в салонах. «Кредит Европа Банк» предлагает займы на б/у автомобили по ставке в интервале от 10 до 16 % годовых.

Возможный срок автозайма — от 2 до 7 лет (стандартные условия других банков — от 3 до 5 лет).

Минимальный первоначальный взнос для будущих автолюбителей — 10 % от стоимости авто (в большинстве других кредитных учреждений — 20-25 %).

Оформление КАСКО при покупке машины в кредит обязательно. Впрочем, можно найти такие банки, которые готовы выдавать автозаймы без покупки полиса КАСКО. Однако в этом случае процентная ставка по кредиту повышается (в среднем, на 2-2,5%).

Лидеры по количеству выданных автокредитов среди российских банков (по итогам 1-го полугодия 2018 года):

- Сбербанк (совместно со своим дочерним предприятием Сетелем Банк) — 61 тысяча автозаймов;

- ВТБ — 56 тысяч;

- Совкомбанк — 41 тысяча;

- ЮниКредит Банк — 16 тысяч.

- Кредит Европа Банк — 12 тысяч.

Чем автокредит отличается от обычного потребительского кредита?

Кредит на автомобиль — это один из видов целевого кредита, и у него есть свои особенности.

Залог

И этот залог — сам автомобиль. То есть пока вы не погасите кредит, вы не сможете продать или обменять машину без согласия банка. Если же вы перестанете платить по кредиту или будете систематически задерживать платежи, то банк имеет право забрать автомобиль и продать его, чтобы погасить ваш долг.

Цель

Целевой кредит, как понятно из его названия, подразумевает, что деньги вам выдают на конкретную покупку. Чаще всего банк рассчитывается с продавцом авто напрямую и покупатель не получает деньги на руки. Но бывают случаи, когда деньги выдают заемщику. Если он потратит эти деньги на что-то другое, то банк может потребовать вернуть весь кредит вместе с процентами раньше срока.

Кроме того, предложения по автокредитам часто подразумевают конкретную программу: например, только на новый автомобиль или выпущенный именно в России, или даже на определенную модель. Если вы выберете автомобиль, который не отвечает условиям программы, вам могут не одобрить кредит или предложить другие условия.

Страховка

Обычно при получении кредита нужно оплатить страховку авто — каско. Она поможет и вам, и банку снизить риск потерять деньги, если с машиной что-то случится (попадете в аварию или ее украдут).

Кроме каско вам могут предложить застраховать вашу жизнь и здоровье — это тоже способ банка снизить риск того, что вы не сможете вернуть долг, если с вами что-то случится.

Банки часто предлагают включить страховку в стоимость кредита. Стоит учитывать, что в этом случае она обойдется вам дороже — ведь на цену полисов тоже будут начисляться проценты.

Условия предоставления автокредитов

Для тех граждан, которые приняли решение взять автомобиль в кредит в Сбербанке, лучше всего воспользоваться одним из предложений по потребительским займам. В этом году компания предлагает физическим лицам два типа потребительских займов:

Потребительский кредит на любые цели без обеспечения презентуется на условиях:

- процентная ставка — от 11,9 до 19,9%;

- сумма займа — до 3 миллионов рублей;

- период кредитования – от 3 до 60 месяцев.

Займ для физических лиц под поручительство характеризуется следующими параметрами:

- годовой процент переплаты – от 12,9%;

- максимальный объем кредита – 5 млн. руб.;

- срок предоставления – до 5 лет (включительно).

При оформлении займа под обеспечение, поручителем может выступать гражданин РФ, в возрасте от 21 года до 75 лет (на момент выплаты последнего взноса), имеющий постоянную работу, стабильный доход и положительную кредитную историю.

Процентная ставка на новый автомобиль

Автозайм на новое транспортное средство в Сбербанке более не предоставляется. Однако потребитель может воспользоваться одной из программ обычного потребительского кредитования.

Процентная ставка на займ данного вида зависит от того, является ли заемщик зарплатным клиентом банка или нет.

- Если пользователь получает заработную плату либо пенсию на карту Сбербанка, то для него действуют специальные условия, согласно которым ставка по кредиту будет составлять от 12,9% до 19,9%.

- Для всех остальных клиентов актуальным будет процент переплаты в размере от 13,9% до 19,9%.

Ставка на б/у авто

Воспользовавшись потребительским кредитом от Сбербанка, гражданин без проблем может применить его для покупки, как нового, так и подержанного автомобиля. Достаточно большой размер пользовательского займа на любые цели (до 5 миллионов рублей) позволит клиенту купить б/у машину практически любой модели, как отечественного, так и импортного производства. При этом годовая ставка по ссуде будет одной из самых приемлемых по сравнению с предложениями по автокредитом от других финансовых структур – от 12,9% до 19,9%.

Без первоначального взноса дадут?

Авто с пробегом в кредит без первоначального взноса в Сбербанке России в настоящий момент взять невозможно, поскольку организация не предоставляет услуг по автокредитованию с 2015 года. Что касается потребительского займа на различные нужды, то взять его можно без первоначального взноса и с минимумом официальных бумаг.

Без прав можно оформить?

Оформить пользовательский кредит на любые цели на сумму до 5 миллионов рублей в Сбербанке доступно по нескольким документам (их полный перечень приведен ниже). В список этих документальных актов водительское удостоверение не входит.

Какой кредит подойдет для покупки автомобиля?

Каждая вторая машина в России покупается в кредит. И это понятно: накопить на автомобиль очень трудно, а что самое печальное – долго. Поэтому программы кредитования, которые активно рекламируют финансово-кредитные организации, пользуются большим спросом. Главное, найти среди них наиболее подходящую.

Автокредит

Самый распространенный способ приобрести новую машину – автокредит. Ее суть проста: банк выдает физическому лицу займ на определенный срок под процент, при этом заемщик может потратить деньги только на покупку машины. А до окончательного погашения кредита транспортное средство остается в собственности у банка в качестве залога. Регулируются автокредиты соответствующими статьями Гражданского Кодекса.

Потребительский

Потребительский кредит – более обширная категория финансовых услуг. Они подразумевают выдачу нужных заемщику сумм на приобретение самых разных товаров и услуг. К первым могут относиться и автомобили. Все потребительские кредиты можно разделить на 2 категории: целевые и нецелевые. Именно от принадлежности к одной из них и зависит, насколько свободно заемщик сможет распоряжаться средствами. Выдается потребительский кредит обычно наличными.

Другие виды кредитов

Существуют и другие виды кредитования, которыми можно воспользоваться для приобретения автомобиля:

- экспресс-кредитование. Легко, быстро и просто оформляется по документам, удостоверяющим личность. Минусы – ограниченная сумма и высокие проценты. Приятный плюс – оформляется быстро, просто, часто даже без справки о доходах. Подойдет в том случае, если для покупки машины не хватает небольшой суммы;

- кредит без первого взноса. Его предлагают некоторые автодилеры. Но условия такого кредитования не всегда выгодны. Вдобавок, нужно внимательно следить за ситуацией, чтобы избежать подвоха, поскольку мошенническими чаще всего оказываются именно такие кредитные программы;

- кредит без страхования. Предоставляется только на приобретение недорогих б/у автомобилей.

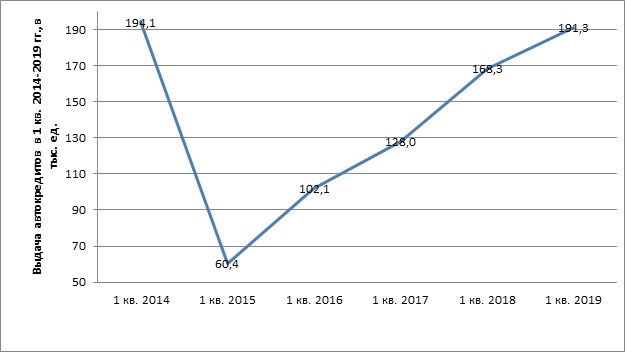

Что об автокредитовании говорят цифры

В отличие от ипотечных продуктов, предоставляемых на покупку жилья, спрос на которые начал заметно снижаться, в сегменте автокредитования за последнее время наблюдается положительная динамика. Объемы выдачи кредитов на покупку авто выросли в феврале 2019 года по сравнению с аналогичным периодом прошлого года на 13-14%, о чем свидетельствует статистика бюро кредитных историй.

Аналитические данные АВТОСТАТа, НБКИ и ОКБ показывают, что больше россиян стали оформлять автокредиты (около 50% автовладельцев). В результате этого только за последний месяц зимы было куплено за кредитные деньги свыше 190 тыс. шт. машин.

Причем рекордный показатель был достигнут людьми различного финансового положения. Как оказалось, повышенный интерес к автокредитным программам зафиксирован в одинаковой степени и у автолюбителей массового сегмента, и премиального. По мнению специалистов, наращивание банками объемов выдачи кредитов на приобретение транспортных средств в структуре авторынка произошло почти до 60%.

Такая картина сложилась благодаря: стимуляции продаж отечественных автомобилей за счет возобновления льготных программ, снижению доли просроченной задолженности, возможности детального оценивания риск-профиля потенциального клиента, повышению эффективности управления существующими рисками.

Для справки: популярными марками, которые граждане России стали охотно покупать в кредит, стали:

- Chevrolet Niva;

- KIA Rio и KIA-Hyunda;

- Skoda Octavia;

- Лада 2191;

- Mitsubishi;

- Тойота Прадо;

- Ford и др.

Секреты и советы по оформлению кредита на автомобиль

Проанализировав финансовые условия кредита, заострите внимание на следующих моментах:

- Наличие филиалов банка в районе, где вы проживаете.

- Способы погашения кредита (наличными в кассе, через банкоматы и терминалы, онлайн).

- Отсутствие штрафов и ограничений на досрочное погашение кредита.

- Включена ли стоимость КАСКО в сумму кредита (хотя бы на первый год страхования).

Досконально изучив условия кредитования, не стесняйтесь задать менеджерам автосалона вопросы о действующих спецпредложениях, льготных программах, всевозможных акциях и скидках. Это может позволить вам существенно сэкономить деньги, приобретая автомобиль, пусть даже и в кредит.

Многие автолюбители озадачены вопросом, что выгодней взять — потребительский нецелевой кредит или автокредит? Отвечая на этот вопрос, скажем: в большинстве случаев лучшим вариантом будет автокредит, так как процентные ставки по нему гораздо ниже, что в случае потребительского кредитования. Не игнорируйте также и схему Trade-in, позволяющую приобрести новую машину путем продажи старого транспортного средства в автосалон, в зачет нового.

Программы кредитования на подержанный автомобиль

- Беспроцентный автокредит

Нулевой процент переплаты по кредиту на б/у транспорт и отсутствие ежемесячной комиссии – звучит немного подозрительно, не правда ли? Но, скорее всего, никакого подвоха вы не найдете даже при очень внимательном прочтении договора. Даже размер платы за сбор и оформление пакета документов не вызывает особого удивления. Банки готовы раскрыть суть.

Ситуация выглядит таким образом, что заемщику дается возможность взять ТС в рассрочку. То есть половина суммы вносится покупателем как первоначальный взнос, а вторую часть, но за вычетом своей комиссии, доплачивает банк. Таким образом, автосалон немного теряет в денежном выражении, но при этом имеет повышенный объем проданных машин. До недавнего времени схема так и выглядела. Но в наши дни факторинговые операции себя изжили ввиду того, что у салонов и так достаточно клиентов, а из-за растущего уровня конкуренции на рынке намеренно завышать цены нет возможности.

Но в чем же секрет? В намеренно завышаемой цене полиса обязательного страхования. У банка имеются контракты с несколькими компаниями-страховщиками, что позволяет создать видимость возможности выбора. В рамках таких программ полис оформляется по более высокой цене, а часть прибыли уходит банку. Именно за счет этого и возмещается маржа по самому кредитованию.

- Покупка подержанного автомобиля в кредит без первоначального взноса

Далеко не все банки могут позволить себе выдавать такие кредиты без обязательного первоначального взноса. Из-за того, что схема достаточно рисковая, тут нужен индивидуальный подход к каждому клиенту.

Такой тип кредитования относится к залоговым. Для приобретения российского ТС предусмотрены ставки в 5,5-12 % с учетом всех предоставляемых льгот, а в зависимости от схемы конкретного банка может предоставляться государственное субсидирование. Например, при 10% годовых через три года покупка авто за 300 тысяч рублей выйдет на 38 465 рубля дороже.

В таком случае, банк практически вынуждает своего клиента оформить полис страхования у одного из своих партнеров, его цена может варьироваться от 30 до 60 тысяч.

Получается, что при отсутствии изначального взноса нужно быть готовым к переплате по оформлению КАСКО.

- Перекупка долга по автокредиту

Данная программа подразумевает внесение платежей в небольших размерах в течение всего периода кредитования, а большую оставшуюся часть нужно погасить в самый последний месяц. Эти средства могут быть получены и от повторной ссуды, и от продажи авто. В дальнейшем это авто может быть продано лишь через дилера, чьими силами будут проводиться и ТО и любое сервисное обслуживание.

Срок кредита по такому договору составляет 3 года и менее, взять его можно лишь у компаний-официальных дилеров. В первый месяц нужно будет выплатить 10 % от общей стоимости, а в последний месяц – до 55 % от всей суммы. При таких сделках очень жесткие и ограниченные требования к пробегу и амортизации машин. Такой алгоритм будет удобен тем, кто может себе позволить менять авто каждые 2-3 года.

Покупка подержанного автомобиля в кредит с плохой кредитной историей

С заемщиками с плохой кредитной историей охотно работают далеко не все банки, но все же несколько вариантов можно подобрать. Для подобных случаев предусмотрены особые условия кредитования, это могут быть и повышенные процентные ставки, и достаточно большой первоначальный взнос. Перед тем как определиться с наилучшим вариантом, стоит внимательно изучить все предложения рынка.

- Без страхования КАСКО

Для водителей с приличным стажем оформление КАСКО не обязательно. Но это распространяется далеко не на все марки, а также подразумевает меньший срок выплаты и более низкую стоимость машины. При этом первоначальный взнос может быть достаточно большим. Как и в любом другом случае, требований к заемщику будет достаточно много.

- Без справок о доходах

При такой схеме все возможные риски банка будут покрываться за счет повышенного процента по кредиту. Также могут быть оформлены дополнительные более специфические страховые полисы, например, на страхование жизни водителя. Для покупки с предоставлением только лишь паспорта и СНИЛС будет проведена обязательная проверка по внутрибанковским системам скоринга. Намного проще будет получить одну дополнительную справку и не переплачивать лишнего за кредит.

Стоит ли покупать машину в кредит в автосалоне?

Каждый салон предлагает оформить покупку машины в кредит на месте: там обязательно присутствует представитель какого-либо банка.

Каждый салон предлагает оформить покупку машины в кредит на месте: там обязательно присутствует представитель какого-либо банка.

Относиться к таким предложениям следует с большой осторожностью: обычно процентные ставки по таким кредитам в разы больше, чем ставки по автокредитам известных банков. Единственным плюсом является скорость оформления покупки – все действия производятся в один день

Если Вы решили согласиться, внимательно изучите предлагаемые к подписи документы, особое внимание обращайте на график платежей, сумму переплаты, условия страхования, штрафные санкции при пропуске платежа. Относительно страховки заметим, что закон позволяет автовладельцу выбирать страховую компанию добровольно

Вместе с тем, и банки, и салоны, обычно настаивают на указанной ими страховой

Относительно страховки заметим, что закон позволяет автовладельцу выбирать страховую компанию добровольно. Вместе с тем, и банки, и салоны, обычно настаивают на указанной ими страховой.

Не соглашайтесь сразу, сначала оцените условия и сравните их с теми, которые присутствуют на рынке. Возможно, предложение стоящее?

Плюсом покупки в автосалоне могут стать дополнительные маркетинговые программы. За их счет можно получить скидку даже при покупке в кредит.

Многие распродают коллекции ближе к концу года, многие предоставляют дополнительные услуги (условно бесплатные), кэш-бэки, партнерские программы и т.п.

Хорошо, если такие условия будут, но надо оценить их объективно. Если сумма скидки – 50 т.р., а сумма переплаты при кредитовании в салоне – 250 т.р., может быть, стоит все-таки обратиться в банк?

Рассрочка без уплаты процентов – это действительно выгодное предложение. Но сначала убедитесь в его прозрачности и учтите, что:

- до окончательных расчетов машина остается в собственности салона, если рассрочка оформлена как беспроцентный заем;

- при малейшем нарушении собственник может забрать машину назад;

- обычно присутствует значительный первоначальный взнос – в размере 40-50%.

Сравнительным новшеством выступает система покупки buy-back, которая предусматривает отсрочку погашения долга и возможность выкупа салоном машины обратно.

Сравнительным новшеством выступает система покупки buy-back, которая предусматривает отсрочку погашения долга и возможность выкупа салоном машины обратно.

В этой схеме обычно присутствует немного запутанная система расчетов. Часть суммы выплачивается равными платежами ежемесячно, а другая часть – со значительной отсрочкой либо на иных условиях.

Фактически авто как бы берется во временное пользование, за которое уплачивается ежемесячная плата, а спустя установленный срок пользователь может продать машину обратно, а вырученной от продажи суммой закрыть задолженность по остатку займа.

Вариант не всегда прозрачен, но может быть интересен тем, кто любит менять машины или ТС требуется на некий отрезок времени.

Следует понимать, что машина всегда рискует быть поврежденной в ДТП, угнанной, поцарапанной и т.д. А такой товар не всегда можно «сдать обратно».

Машину можно не возвращать: если владельцу она нравится, он может оставить ее, погашая долг на установленных условиях.

Самые выгодные банки для покупки авто в кредит в 2020 году

В таблице собраны кредитные программы банков, предлагающих автокредитование при стоимости машины в 1 000 000 рублей на срок в 3 года при первоначальном взносе 300 000 рублей.

| Банк | Ставка | Ежемесячный платеж | Переплата | Наименование Автокредита |

|---|---|---|---|---|

| Русфинанс Банк | 3,00% | от 20 356 | 32 804 | Автокредит «Lifan Direct промо» |

| Фольксваген Банк | 6,00% | от 21 293 | 66 540 | Автокредит «Audi Credit Comfort (A6)» |

| Совкомбанк | 7,00% | от 21 611 | 77 991 | Кредит «Автостиль-особый (Ravon Direct)» |

| БМВ Банк | 7,77% | от 21 858 | 86 878 | Автокредит «Высшие ценности» |

| Мерседес-Бенц Банк | 7,90% | от 21 900 | 88 385 | Автокредит «С остаточным платежом (а, b , cla, gla, c, glc)» |

| Кредит Европа Банк | 7,90% | от 21 900 | 88 385 | Кредит «Автоэкспресс — Lifan драйв+» |

| РН Банк | 8,50% | от 22 093 | 95 360 | Автокредит «Программа box+» |

| Банк «Санкт-Петербург» | 8,88% | от 22 103 | 95 715 | Автокредит «Легкая покупка» |

| Тойота Банк | 9,80% | от 22 517 | 110 599 | Автокредит «Комфорт» |

| ВТБ | 9,90% | от 22 549 | 111 778 | Автокредит «Свобода выбора» |

| Тинькофф Банк | 9,90% | от 22 549 | 111 778 | Автокредит «Подержанное авто» |

| Локо-Банк | 10,40% | от 22 714 | 117 690 | Автокредит «Под залог авто» |

| Банк зенит | 10,40% | от 22 714 | 117 690 | Кредит «На новый автомобиль» |

| Юникредит Банк | 10,50% | от 22 747 | 118 875 | Автокредит «Jaguar и Land Rover Restart» |

| Уралсиб | 11,90% | от 23 210 | 135 577 | Автокредит «Автопартнер (финансовая защита с GAP)» |

| ОТП Банк | 11,90% | от 23 210 | 135 577 | Автокредит «Зимний драйв» |

| РоссельхозБанк | 12,75% | от 23 262 | 137 429 | Кредит «Новый автомобиль» |

| Сетелем Банк | 12,90% | от 23 545 | 147 628 | Кредит «Авто с пробегом (классика)» |

| Газпромбанк | 14,00% | от 23 636 | 150 902 | Автокредит «Новый автомобиль отечественного производства» |

| Центр-Инвест | 14,00% | от 23 917 | 161 000 | Автокредит «Легковой автотранспорт» |

| Сургутнефтегазбанк | 18,00% | от 25 296 | 210 640 | Кредит «На приобретение автомобиля» |

| Банк «Восточный Экспресс» | 19,00% | от 25 647 | 223 297 | Автокредит «Авто» |

| Банк | Ставка | Ежемесячный платеж | Переплата | Наименование Автокредита |

Обратите внимание, что для подержанных или новых автомобилей у банков разные кредитные условия, а некоторые банки вообще не выдают автокредиты на б/у машины, либо оформляют только в том случае, когда вы покупаете автомашину с пробегом в автосалоне, а не у физлица

Например в Москве на подержанный автомобиль в 2020 году можно взять автокредит на выгодных условиях в таких банках как: ВТБ (авто с пробегом у физ.лица и у дилеров), «ЛОКО-Банк» (кредиты на б/у авто не старше 11 лет), Райффайзенбанк (без первого взноса и без КАСКО), Кредит Европа Банк, Энерготрансбанк и др. Таким образом можно купить подержанный авто в хорошем состоянии со скидкой 50-70% от цены нового автомобиля.

Не забывайте, что сегодня на рынке также работают специальные программы, позволяющие взять машину в рассрочку от самого производителя. Бывают акции, предоставляющие кредит со скидками на общую стоимость авто или заем с уменьшенными процентами. По таким совместным программам часто работают автосалоны и официальные дилеры.

Когда вы определились с банком, предлагающим самые выгодные условия для покупки машины в кредит, не стоит торопиться и сразу заключать договор. Изучите документы, которые подготовлены к подписанию — есть вероятность, что вы сумеете сэкономить некоторую сумму, задав напрямую вопросы кредитному специалисту (либо непосредственно в автосалоне, либо уже в отделении кредитной организации). Если вам предлагают кредит в валюте (в долларах или в евро), мотивируя это более выгодной процентной ставкой, не спешите, высок риск в будущем потерять больше денег, чем вы сэкономите (за счет более низкой, чем в рублях, процентной ставке), в случае серьезных курсовых колебаний валют. Брать автокредит в валюте под выгодный процент стоит только если именно в ней вы получаете доходы.

Где и как можно взять автокредит?

Вряд ли вы выбираете себе авто по принципу «что первое увидел, то и купил». Вы изучаете технические характеристики машины и смотрите много вариантов. Так же стоит поступить и с автокредитом, тем более что не обязательно идти за ним в банк — кредит можно оформить и в магазине (хотя тоже через банк).

Но для начала трезво оцените свои силы: определитесь, какую сумму вы можете выплачивать без ущерба для семейного бюджета. Обычно на выплаты всех кредитов не рекомендуют выделять больше 30% ежемесячного семейного бюджета.

Пойти в банк

Главный плюс обращения в банк в том, что вы можете взять автокредит и потом отправиться в любой автосалон. Или даже купить машину с рук.

- Если вы идете за кредитом в банк, обязательно проверьте, есть ли у него лицензия Банка России, чтобы не попасть к так называемым черным кредиторам.

- Не забудьте прочесть общие правила кредитования выбранного банка (их можно найти на официальном сайте или посмотреть в офисе).

- Подготовьте документы. Какие именно документы нужны для автокредита, каждый банк выбирает сам. Список требований вы можете также найти на официальном сайте банка или посмотреть в офисе. Чаще всего для кредитов нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Дождитесь решения банка — вы узнаете, какую сумму вам могут предоставить на покупку автомобиля.

- Выберите машину в автосалоне или у того, кто продает авто с рук, если банк допускает такой вариант покупки. Оформите договор купли-продажи. Проследите, чтобы в нем был прописан безналичный способ оплаты и указаны реквизиты счета продавца. Внесите первый взнос, если это необходимо.

- Теперь пришло время заключить договор автокредита с банком, оформить страховку каско и выполнить другие условия, если они предусмотрены договором.

- После этого банк перечислит продавцу деньги на счет, указанный в договоре. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Продавцу вы больше ничего не должны, деньги за покупку перечисляет банк.

Пойти в автосалон

Если вы берете кредит в автосалоне, то, скорее всего, будете привязаны к конкретному банку или сможете выбирать только из нескольких банков-партнеров. Но можно рассчитывать на выгодные условия автокредита на некоторые модели или комплектации.

- Выберите автомобиль в автосалоне.

- Выясните у менеджера или консультанта, какие у салона банки-партнеры и как можно получить кредит. На этом этапе обязательно уточните, распространяются ли условия кредита, которые вас заинтересовали, на выбранный вами автомобиль. Некоторые кредитные предложения могут действовать только на определенные модели или комплектации.

- Подайте документы. Список документов каждый банк определяет сам. Требования банка вы можете также узнать на его официальном сайте или в офисе. Чаще всего для кредита нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Когда заявку одобрят, проверьте, не изменились ли условия, которые вас изначально интересовали (например, срок кредита, ставка, отсутствие дополнительных услуг). Если все в порядке, можно вносить первоначальный взнос, оформлять каско и выполнять другие обязательства, предусмотренные договором. Если не хотите переплачивать за страховку, оплачивайте ее отдельно, а не включайте в сумму кредита.

- Только после этого заключается кредитный договор. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Пойти в банк от производителя авто

Можно взять кредит в банке от автопроизводителя — в так называемом кэптивном банке. Крупные концерны для повышения продаж открывают специальные кредитные организации, в которых чаще всего ставки по кредиту будут чуть ниже рыночных. Обычно в названии такого банка есть наименование концерна, который производит автомобили. Если вы нашли такой банк, обязательно проверьте, имеет ли он лицензию Банка России, чтобы не попасть к мошенникам, которые могут использовать громкое имя для наживы.

Дальше действуйте по первой схеме — в кэптивном банке кредит выдают так же, как и в обычном.

Как взять автокредит с плохой историей?

Если нет желания улучшать кредитную историю предложенными способами, можно согласиться на худшие условия банков. Как было сказано, у банков есть гарантии на возврат денег, поэтому с плохой кредитной историей можно будет получить деньги, выполнив требования:

- согласиться на высокую процентную ставку. Взять новое авто в кредит можно под 12-15 процентов. С плохой историей будьте готовы к предложениям от 20%.

- выплатить большой взнос. Если стандартный первоначальный взнос – 20-30 процентов (для подержанной машины больше), то тут придется заплатить своими деньгами как минимум половину стоимости.

- согласиться на добровольное страхование. Оформление страхования КАСКО – это обязательное условие. А вот подписание договора для страхования жизни и здоровья – добровольная процедура. Если оплатить весь пакет, шансы получить автокредит с плохой кредитной историей увеличатся.

- предоставить полный пакет документов – паспорт, справка о доходе (2-НДФЛ или справка по форме банка), документы на машину, копию трудовой книжки.

- можно привлечь поручителей и принести их документы, включая справку о заработной плате.

Вероятность одобрения заявки выше в том банке, где клиент получает зарплату. Тем более, если доход выше среднего. Лучше, чтобы в этом же банке был открыт депозит. Если банк увидит высокую платежеспособность, он может выделить деньги на покупку автомобиля.

Если банки все же отказали, стоит обратиться в микрофинансовые организации. Они не делают запросы в БКИ и требуют меньше документов. Однако ставки у них значительно выше.

Банки, дающие автокредит с плохой кредитной историей

Такого секретного списка, конечно, нет. Но есть банки, которые лояльнее остальных относятся к предыдущим просрочкам. Ориентироваться можно на отзывы других людей с такой же проблемой.

Таким банком является Тинькофф банк. На данный момент специализированного автокредита там нет, но можно взять кредитную карту с плохой КИ, чтобы ее улучшить.

В Русфинансбанке есть возможность взять авто в кредит с плохой КИ. Ставка – от 15 процентов. Но с подпорченной историей она будет намного больше.

Другие банки, которые могут закрыть глаза на испорченное кредитное прошлое, – Райффайзенбанк, Совкомбанк и др.

Чтобы повысить свои шансы можно предпринять следующие действия:

- предоставить банку обеспечение в виде залога;

- привлечь поручителей;

- располагать достаточным трудовым стажем (оптимально, если на последнем месте работы клиент трудоустроен как минимум полгода);

- принести справку об официальном доходе, который составляет не менее 45 тысяч рублей в месяц;

- иметь собственные средства, которые можно использовать в качестве первоначального взноса по кредиту (его размер должен составлять хотя бы пятую часть от запрашиваемой суммы).

Подобные меры могут помочь перекрыть имеющийся низкий кредитный рейтинг клиента. Однако не стоит забывать, что предложенные банком процентные ставки в любом случае вряд ли получится назвать выгодными.

Попробуйте обратиться в некрупный банк или тот, который недавно начал работать. Такие организации нарабатывают клиентскую базу и согласны идти на уступки.

Увеличить вероятность подтверждения кредита можно, если отправить сразу несколько заявок. Сделать это несложно, так можно заполнять анкеты онлайн. Срок обработки предварительной заявки – от суток до четырех дней. Банк известит о решении с помощью смс-сообщения или письма на электронную почту.

Автокредит все банки | Автокредит без первоначального взноса | Калькулятор автокредита | Автокредит онлайн

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.